지방은행은 부산·광주·전북·경남은행,

금융위원회는 28일 지역재투자 평가위원회(위원장 원숙연 이화여대 교수)를 개최해 2024년도 금융회사 지역재투자 평가결과를 확정했다.

금융당국은 2018년 10월 지역에서 예금·적금 등을 수취하는 금융회사가 지역경제 성장을 지원하도록 유도하기 위해 ‘지역재투자 평가제도’를 도입하여 2020년부터 평가를 실시해 왔다.

지역재투자 평가제도는 금융회사의 지역 내 자금공급, 중소기업 지원, 서민대출 지원, 금융인프라 현황과 코로나19 관련 금융지원 노력 등 지역금융지원 전략 등을 평가하고, 평가결과를 5등급(최우수·우수·양호·다소미흡·미흡)으로 구분해 인센티브를 부여하는 방식으로 운영되고 있다.

올해 8월 28일 금융위원회는 지역재투자 평가위원회(위원장 원숙연 이화여대 교수)를 개최 각 금융회사의 2023년도 자료를 바탕으로 한 2024년도 지역재투자 평가 결과를 확정·발표했다.

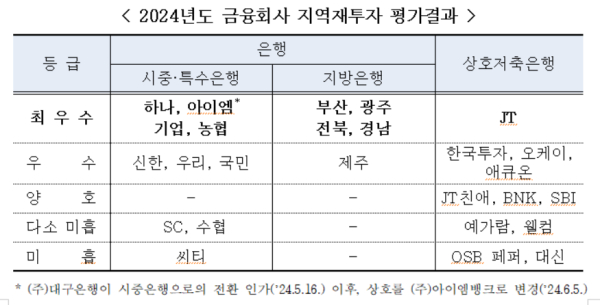

시중은행 중에서는 ‘하나‧아이엠‧기업·농협은행’이 최우수 등급을 획득했으며, 최우수 등급을 취득한 평가지역 수는 기업은행(9개), 농협은행(7개), 하나은행(5개), 신한은행(4개), 국민·경남은행(3개), 아이엠뱅크(2개) 순이다.

지방은행 중에서는 ‘부산‧광주‧전북‧경남은행’이 최우수 등급을 얻었으며, 지방은행은 본점 소재지 및 인근 지역에서 우수한 자금공급 실적, 금융인프라 등으로 모두 ‘최우수’ 또는 ‘우수’ 등급을 시현했다.

상호저축은행 중에서는 ‘JT저축은행’이 최우수 등급을 획득했고, ‘한국투자‧오케이‧애큐온저축은행’이 우수 등급을 획득했다. JT저축은행은 3개 지역, 한국투자‧오케이‧애큐온저축은행은 1개 지역에서 최우수 등급을 획득했다.

평가지역(비수도권)에 대한 은행 여신규모는 전년 대비 증가했으나, 예대율은 소폭 하락했다.

’23년 평가지역 여신증가율(3.4%)은 전년(3.5%) 대비 소폭 하락(△0.1%p)했으나, 수도권 여신증가율 하락폭(4.8%→4.5%, △0.3%p)에 비해서는 양호한 수준으로 나타났다.

평가지역의 수신액 대비 여신액 비율(예대율)은 123.7%로 전년(126.5%) 대비 소폭 하락했으나, 수도권(97.3%)에 비해 높은 수준이다. 지역별로는 제주(184.3%)‧대구(158.1%)‧광주(150.4%) 등이 높고, 전북(70.6%)‧강원(76.2%)‧전남(95.7%)은 100% 하회였다.

’23년 평가지역 전체의 생산비중(47.5%)과 여신비중(34.8%) 차이는 12.7%p로 전년 대비 소폭 확대되었다.

’23년 기준 은행의 평가지역 기업대출액 중 중소기업에 대한 대출액 비중은 95.1%로 수도권(81.6%)에 비해 높았으며, 중소기업 대출액 증가율은 4.3%로 전년(5.7%) 대비 다소 하락(△1.4%p)했으나, 수도권(9.0%→5.9%, △3.1%p)보다는 하락 폭이 작았다.

’23년 평가지역 전체의 중소기업대출 비중(39.7%)과 매출액 비중(41.5%)의 차이는 △1.8%p로 전년(△1.5%p)과 유사한 수준을 보였다

’23년 기준 은행의 평가지역 가계대출액 대비 서민대출액 비중은 0.56%로 전년(0.40%) 대비 0.16%p 상승했으며, 수도권(0.32%)에 비해서도 높은 수준으로 나타났다.

평가지역 서민대출액 증가율은 33.1%로 그간 감소세에서 증가세로 전환되며 큰 폭으로 확대되었다.

’23년 기준 은행의 평가지역에 대한 인구 수 대비 점포 수는 102.6개(백만명 당)로 수도권(117.7개)에 비해서 적은 수준이며, 전년(102.9개) 대비 0.3개 감소했으나, 평가지역 감소세가 수도권에 비해 완만한 상황이다.

지역재투자 평가결과는 금융감독원의 경영실태평가 및 지방자치단체와 지방교육청 금고 선정기준 등에 활용되고 있다.

금융당국은 앞으로도 지역재투자 평가의 활용도를 높이기 위해 관련 기관들과 협의를 계속하고, 금융환경 변화 등에 맞춰 평가 타당성 제고를 위해 지속적으로 제도개선을 검토해 나갈 계획이다.