<주요 세법 개정내용>

3. 자본준비금 감액배당 익금불산입 범위조정

■ 자본거래 시 과세제도를 합리화했다.

4. 수입배당금 익금불산입 범위조정

■ 법인세가 과세되지 않은 재평가적립금, 자본의 감소 등을 익금불산입 대상에서 제외

5. 간접투자회사 등으로부터 지급받은 소득에 대한 외국납부세액 공제 계산방식 합리화

■ 간접투자회사등을 통한 투자시 외국납부세액공제 계산방법을 합리화했다.

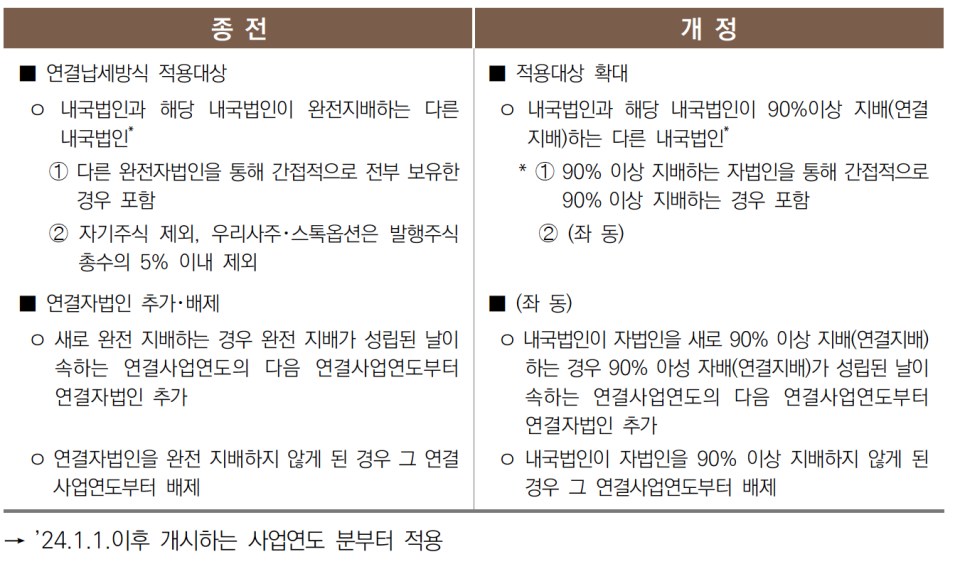

6. 연결납세제도 적용대상 확대

■ 연결납세제도 적용대상을 확대하여 연결납세제도의 실효성을 제고

7. R&D 세액공제 대상 인건비 범위 합리화

■ 4대 보험료의 공제대상 여부 명확화

8. 영어조합법인의 양식업 소득 법인세 면제 한도 상향

■ 과세형평제고 및 양식업 지원

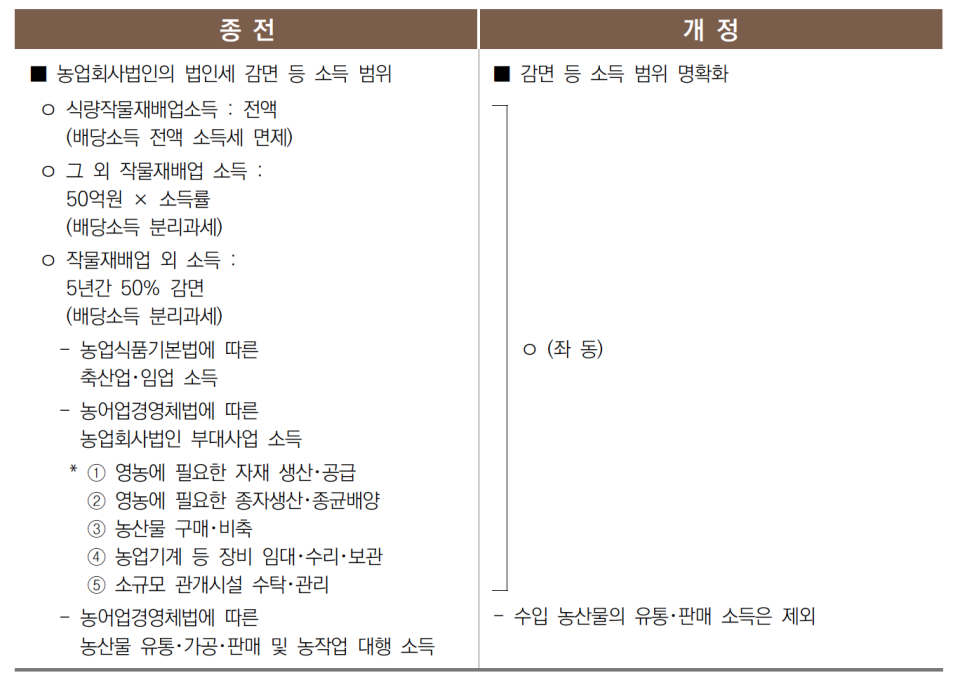

9. 농업회사법인 법인세 감면 대상소득 명확화

■ 감면 등 대상소득 명확화

10. 근로소득 증대세제 계산방법 보완

■ 1년 미만 상시근로자의 임금 계산방법 합리화

11. 출산휴가자 대체인력에 대한 통합고용세액공제 상시근로자 수 계산방법 보완

■ 통합고용세액공제 제도 운용 합리화

12. 영상콘텐츠 제작비용 추가공제 요건 규정 신설

■ 영상콘텐츠 제작에 대한 세제지원 확대

13. 영상콘텐츠 투자 세액공제율 상향

■콘텐츠산업 글로벌 경쟁력 제고

14. 벤처기업 출자에 대한 세액공제 특례 관련 중복지원 배제조항 정비

■ 벤처투자지원 관련 과세형평성 제고