정부가 상속세 자녀공제액을 큰 폭으로 상향하는 세법 개정안을 추진하면서 '배우자'를 거친 순차 상속의 세부담이 종전보다 줄어들 전망이다.

부모 어느 한쪽의 재산을 배우자에게 물려준 뒤 다시 자녀에게 상속할 경우 기존보다 10배 인상된 5억원의 자녀 공제를 두 번 받을 수 있기 때문이다.

28일 관계 당국과 세무업계 등에 따르면 2024년 세법개정안에 담긴 상속세 개편안 중 대폭 인상된 '자녀공제액'이 주목을 받고 있다.

자녀 1명당 공제액이 5천만원에서 5억원으로 상향되면서 절세 수단으로 활용될 여지가 커졌기 때문이다.

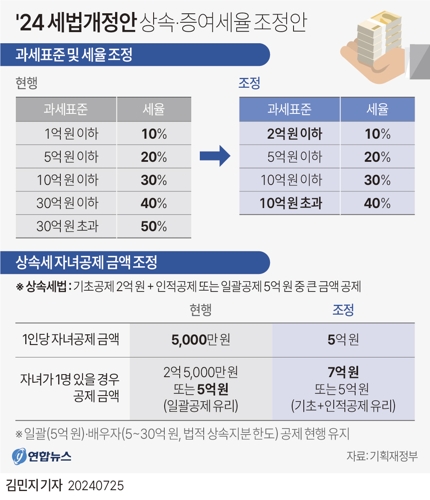

현재 상속세는 '기초공제 2억원+인적공제 합산액' 또는 '일괄공제 5억원' 중 큰 금액을 과세대상에서 공제받을 수 있다.

지금까지 자녀공제를 포함한 인적공제 합산액은 '일괄공제 5억원'보다 대부분 적었기 때문에 실제 활용되는 일이 많지 않았다.

자녀공제를 선택해 '일괄공제 5억원'보다 더 많은 공제를 받으려면 자녀가 최소 7명(기초공제 2억원+자녀 7명X5천만원=5억5천만원) 이상이어야 하기 때문이다.

하지만 자녀공제액이 5억원으로 인상되면서 자녀 2명만 있어도 12억원(기초공제 2억원+자녀공제 5억원X2)을 상속재산에서 공제받을 수 있게 됐다.

공제액 자체가 커짐에 따라 사망한 부친의 재산을 모친을 통해 자녀가 상속받을 경우 세금을 줄일 수 있는 여지도 커졌다.

부친이 사망했을 때와 모친이 사망했을 때 각각 자녀 1인당 5억원의 자녀공제를 받을 수 있기 때문이다.

기재부 관계자는 "부친이 사망한 뒤 모친이 사망하게 되면 각각 상속세를 계산하기 때문에 자녀공제도 각각 따로 적용될 수 있다"고 말했다.

25일 기획재정부가 발표한 '2024년 세법개정안'에 따르면 정부가 전면적인 상속세 완화에 나선다. 세율, 과세표준(과표), 공제까지 25년만의 상속세 일괄 개편이다.

최고세율을 50%에서 40%로 10%포인트 떨어뜨리고, 과세표준 구간별 세부담을 줄이는 쪽으로 과표도 조정한다. 무엇보다 자녀공제를 1인당 5천만원에서 5억원으로 대폭 상향한다.

부친의 재산 20억원을 자녀 2명이 법정 상속지분한도가 10억원인 모친을 거치지 않고 직접 물려받는 경우를 예를 들어보자.

이 경우 가능한 상속 공제액은 기초공제 2억원, 자녀공제 10억원(5억원X2), 모친의 상속 여부와 무관하게 받을 수 있는 배우자 공제 5억원 등을 더한 17억원이다. 결국 자녀들은 나머지 3억원에 대해서는 세금을 내야 한다.

반면 부친의 재산 20억원을 모친을 거쳐 상속받게 되면 자녀공제가 2회 적용돼 세액은 줄어들 수 있다.

부친이 사망해 배우자가 법정상속 지분 한도와 같은 10억원, 자녀가 각 5억원을 상속받게 되면 세금은 0원이다. 공제액이 '배우자 공제 10억원+자녀공제 10억원+기초공제 2억원' 등 22억원으로 상속재산 가액(20억원)보다 크기 때문이다.

이후 모친이 부친에게서 물려받은 10억원을 다시 자녀에게 상속할 때도 1인당 5억원의 자녀공제와 2억원의 기초공제가 또 적용돼 세금을 내지 않아도 된다.

순차 상속을 하면 처음 부친의 재산을 모친과 자녀가 상속받았을 때 자녀가 내야 하는 상속세를 모친이 증여세 부담 없이 대신 낼 수 있는 점도 장점이다.

모친이 부친 사망 이후 10년 내 사망했을 경우 모친이 부친 재산 상속 때 낸 상속세를 일부 공제받을 수도 있다.

최봉길 한국가업승계절세전략연구원장(세무사)은 "세법개정안이 국회에서 그대로 확정돼 자녀공제액이 많이 늘게 되면 배우자를 거친 상속이 늘어날 수 있다"라고 말했다.