국세청(청장 김창기)은 5일 "전자세금계산서의 신뢰성을 높이기 위해 전자세금계산서 발급사실 조회 서비스를 확대한다"고 안내했다.

전자세금계산서는 거래 당사자 간 거래를 증명하는 자료로서 국가기관·금융기관 등 제3자가 거래 당사자로부터 입찰 또는 대출 심사에 필요한 증빙자료로 제출받아 활용하는 등 다양한 분야에서 사용되고 있다.

먼저 홈택스에서 전자세금계산서 출력 시 하단에 QR코드(QR cord)가 자동 생성되도록 기능을 새로이 추가해 스캔(scan)만으로도 전자세금계산서의 발급사실을 간편하게 조회할 수 있도록 했다.

이제까지는 제3자(국가기관·금융기관 등)가 거래 당사자로부터 제출받은 전자세금계산서의 진위여부를 확인하기 위해 홈택스·손택스(앱)에서 발급사실을 조회하는 경우, 승인번호(24자리) 등 5가지 정보를 수기로 입력해야만 하는 번거로움이 있었으나, 앞으로는 스마트폰으로 전자세금계산서의 QR코드를 스캔하면 손택스(앱)에서 바로 확인할 수 있다.

또한 홈택스·손택스(앱)에서 신청하면 전자세금계산서를 주고받은 거래 당사자 이외 제3자에게 전자세금계산서 수정 발급사실을 알려주는 서비스를 시작한다.

제3자(국가기관·금융기관 등)가 거래 당사자로부터 심사 등에 필요한 증빙자료로 전자세금계산서를 제출받은 이후에 거래 당사자가 해당 전자세금계산서를 수정(취소)한 경우, 제3자가 수정(취소) 사실을 알 수 있게 하는 서비스이다.

국세청은 해당 서비스를 통해 거래 당사자가 당초에 증빙자료로 제3자(국가기관·금융기관 등)에게 거짓 전자세금계산서를 제출하고, 이후에 수정(취소)하는 등의 부정 사례가 방지될 것으로 기대하고 있다.

국세청 김기영 부가세과장은 "앞으로도 전자세금계산서 이용자 편의를 지속적으로 개선하는 등 납세편의 제공을 위한 적극행정을 추진해 나가겠다"고 밝혔다.

다음은 주요문답.

1) 전자세금계산서 수정 발급사실 알림 신청은 누가 하는 건가?

○ 제3자(국가기관·금융기관 등)가 신청하는 것으로 전자세금계산서를 주고받은 거래 당사자는 신청 대상이 아니다.

◈ 전자세금계산서를 주고받은 ‘거래 당사자’ : 재화 또는 용역을 거래하고 전자세금계산서를 주고받은 자로, (재화·용역)공급자 또는 (재화·용역을)공급받는 자를 의미

◈ 제3자 : 전자세금계산서를 주고받은 거래 당사자 이외의 자를 의미

2) 당사자 양쪽 모두의 정보제공 동의가 필요한건지?

○ 전자세금계산서를 주고받은 거래 당사자(공급자 또는 공급받는 자) 중 한쪽의 동의만 있으면 된다.

3) 당사자로서 전자세금계산서 수정 발급사실 제공에 동의했는데 동의한 이후에도 철회가 가능하나?

○ 당사자(수정 발급사실 제공 동의자)는 수정 발급사실 제공을 동의한 이후에도 언제든지 그 동의를 철회할 수 있다.

- 홈(손)택스의 ‘수정 발급사실 제공 동의(비동의) 관리’ 메뉴에서 동의한 건을 선택한 후 비동의로 처리하면 된다.

※ 이용 경로

∙홈택스 : 전자(세금)계산서·현금영수증·신용카드>전자(세금)계산서 조회>제3자 발급사실 조회 및 수정 발급사실 알림>수정 발급사실 제공 동의(비동의) 처리

∙손택스 : 조회/발급>전자(세금)계산서 조회>수정 발급사실 제공 동의(비동의) 관리

4) 전자세금계산서 수정 발급 내용을 전부 알려주나?

○ 신청한 전자세금계산서가 수정 발급된 경우, 수정 발급사실 자체만 제공하며 자세한 사항은 수정 발급사실 제공 동의자에게 요청해야 한다.

※ 제공내용 : 20XX.X.X.에 알림 신청한 전자(세금)계산서가 수정 발급된 사실이 있음을 알려드립니다.

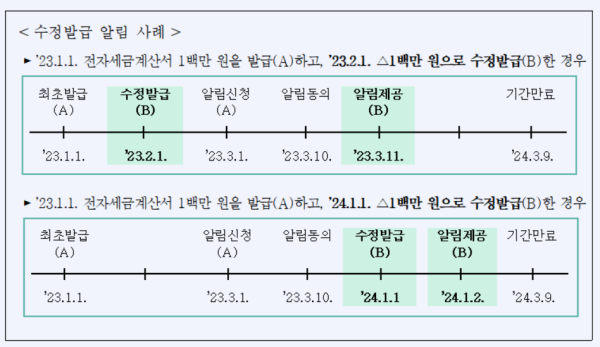

5) 당초 전자세금계산서를 수정발급(1차)하고 이를 다시 수정발급(2차) 했다. 당초 전자세금계산서에 대해 수정 발급사실 알림을 신청하면 1차, 2차 수정 발급사실 모두 알림이 제공되는 건지?

○ 수정발급 알림 서비스는 신청한 전자세금계산서 건별로 제공되는 서비스로 1차 수정발급만 알림 대상이며 2차 수정발급은 알림 대상이 아니다.

⇒ 2차 수정 발급사실 알림을 제공 받으려면 1차 수정 발급된 전자세금계산서에 대해 별도로 서비스 신청을 해야 한다.

6) 전자계산서도 수정 발급사실 알림 신청이 가능한가?

○ 전자계산서도 전자세금계산서와 동일하게 신청 가능하다.

7) 수정 발급사실 알림 제공기간과 알림 대상은 어떻게 되나?

○ 알림 제공기간은 당사자(수정 발급사실 제공 동의자)가 동의한 날로부터 1년이며, 알림 대상은 신청한 전자세금계산서의 발급일부터 알림 제공기간사이에 수정 발급사실이 있는 경우 제공한다.

① 동의한 날 전에 전자세금계산서 수정 발급사실이 있는 경우 : 동의한 날의 다음날 수정발급 사실 제공

② 동의한 날 이후 전자세금계산서 수정 발급사실이 있는 경우 : 동의한 날로부터 1년 동안 수정 발급사실에 대해 발급한 날의 다음 날 수정발급 사실 제공