1세대 1주택 비과세 ②

(소득세법 제89조 1항3호, 소득세법 시행령 제154조, 제155조)

(소득세법 제89조 1항3호, 소득세법 시행령 제154조, 제155조)

’22.5. 이친절 씨는 1층은 상가, 2·3층은 주택인 겸용주택을 15억원에 양도할 예정임.

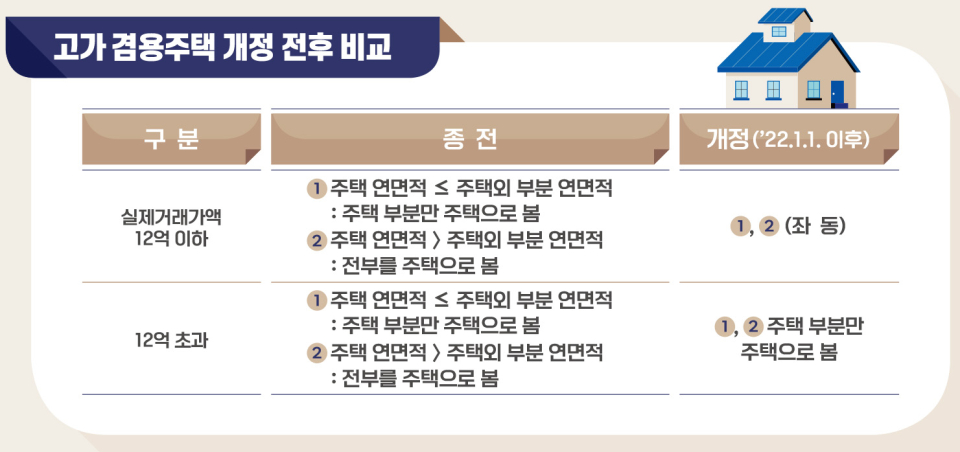

Q ’22.1.1. 이후부터는 주택 면적이 더 큰 겸용주택을 양도하는 경우, 상가분 양도차익에 대해서는 양도세를 납부해야 한다고 하던데 제 경우 비과세되는 주택분 양도차익과 과세되는 상가분 양도차익은 각각 어떻게 계산하나?

A ’22.1.1. 이후 고가 겸용주택(실지거래가액이 12억원을 초과)*을 양도하는 경우에는 주택 면적이 주택 외 부분 면적보다 큰 경우 주택 부분만 주택으로 보고 양도차익 및 장기보유특별공제액을 계산한다.

따라서, 아래 계산사례와 같이 상가분 양도차익에 대한 산출세액은 27,345,000 원이며, 주택분 양도차익은 비과세된다.

*고가 겸용주택이 아닌 경우로서 주택 면적이 주택 외 면적보다 큰 경우는 겸용주택전부를 주택으로 보아 비과세

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

국세청 제공

master@intn.co.kr

다른기사 보기