1. 상고이유를 판단

가. 구 조세특례제한법(2015.12.15. 법률 제13560호로 개정되어 2016.1.1. 시행되고 2016.12.20. 법률 제14390호로 개정되기 전의 것, 이하 같다) 제7조 제1항은 중소기업 중 감면업종인 제조업(제1호 마목)을 경영하는 기업에 대해서는 2017.12.31. 이전에 끝나는 과세연도까지 해당 사업장에서 발생한 소득에 대한 소득세 등에 ‘대통령령으로 정하는 소기업’이 수도권에서 제조업을 경영하는 사업장의 경우 100분의 20의 감면비율(제2호 나목)을 곱하여 계산한 세액상당액을 감면한다고 정하고 있다(이하 ‘중소기업 특별세액감면’).

그 위임에 따른 구 조세특례제한법 시행령(2016.2.5. 대통령령 제26959호로 개정되기 전의 것) 제6조 제5항 제1호(이하 ‘종전규정’)에 의하면 중소기업특별세액감면이 적용되는 ‘대통령령으로 정하는 소기업’ 중 ‘제조업을 주된 사업으로 영위하는 소기업’이란 해당 기업에 계속하여 고용되어 있는 근로자로서 기획재정부령으로 정하는 자(이하 ‘계속 고용 근로자’라고 한다)의 수가 100명 미만이고, 매출액이 100억원 미만인 중소기업을 말한다.

2016.2.5. 대통령령 제26959호로 개정된 구 조세특례제한법 시행령은 제6조 제5항(이하 ‘개정규정’)에서 종전규정 중 계속 고용 근로자의 수에 관한 요건을 삭제하면서 ‘대통령령으로 정하는 소기업’을 ‘중소기업 중 매출액이 업종별로 중소기업 기본법 시행령 [별표3]을 준용해 산정한 규모 기준 이내인 기업’으로 정하고 있고, 구 중소기업 기본법 시행령(2017.10.17. 대통령령 제28378호로 개정되기 전의 것)[별표 3] 제27호는 ‘그밖의 제품 제조업’을 주된 업종으로 하는 중소기업 중에서 매출액이 80억원 이하인 기업을 소기업으로 정하고 있다. 따라서 개정규정에 의하면 중소기업특별세액감면을 받는 ‘대통령령으로 정하는 소기업’ 중 ‘그밖의 제품 제조업을 주된 사업으로 영위하는 소기업’은 계속 고용 근로자의 수와 관계없이 매출액이 80억원 이하인 중소기업을 말한다.

이같이 중소기업특별세액감면을 받는 ‘소기업’의 범위가 종전규정 및 개정규정에서 달라짐에 따라 위 개정 구 조세특례제한법 시행령 부칙 제22조는 ‘소기업의 범위에 관한 경과조치’라는 제목으로 “법률 제13560호 조세특례제한법 일부 개정법률 시행 당시 종전의 제6조 제5항에 따라 소기업에 해당되었던 기업이 법률 제13560호 조세특례제한법 일부 개정법률 시행 이후 제6조 제5항의 개정규정에 따른 소기업에 해당하지 아니하게 된 경우에는 제6조 제5항의 개정규정에도 불구하고 2019년 1월 1일이 속하는 과세연도까지 소기업으로 본다”라고 정하고 있다(이하 ‘이 사건 부칙 조항’).

나. 조세법률주의의 원칙상 조세법규의 해석은 특별한 사정이 없는 한 법문대로 해석해야 하고 합리적 이유 없이 확장해석하거나 유추해석하는 것은 허용되지 않지만, 법규 상호 간의 해석을 통해 그 의미를 명백히 할 필요가 있는 경우에는 조세법률 주의가 지향하는 법적 안정성 및 예측가능성을 해치지 않는 범위 내에서 입법 취지 및 목적 등을 고려한 합목적적 해석을 하는 것은 불가피하다(대법원 2008.2.15. 선고 2007두4438 판결 참조).

또 세법의 개정이 있을 경우에는 개정 전후의 법 중에서 납세의무가 성립될 당시의 세법을 적용해야 하나, 세법이 납세의무자에게 불리하게 개정되면서 납세의무자의 기득권 내지 신뢰보호를 위해 특별히 경과조치를 두어 납세의무자에게 유리한 구 법을 적용하도록 정하고 있는 경우에는 구 법이 적용되어야 한다(대법원 1999.7.9. 선고 97누11843 판결참조).

다. 앞서 본 관련 규정의 문언과 취지를 위와 같은 법리에 따라 살펴보면 이 사건 부칙조항의 적용대상은 법률 제13560호 조세특례제한법 일부 개정법률 시행일 인 2016.1.1. 당시인 2016 과세연도의 경우 종전규정 아래에서는 소기업에 해당해 중소기업 특별세액 감면을 받을 수 있었으나 개정규정으로 인하여 더는 소기업에 해당하지 않아 중소기업특별세액 감면을 받을 수 없게 된 기업이라고 봄이 타당하다. 따라서 2016 과세연도에 종전규정에 따른 소기업에 해당하지 않는 기업은 이 사건 부칙조항의 적용대상이 아니므로 2016 과세연도에 해당 사업장에서 발생한 소득에 대한 소득세 등과 관련해 이 사건 부칙조항 에 의하여 중소기업특별세액 감면을 받을 수 없다.

2. 원심은 제1심 판결의 이유를 인용해 다음과 같은 사실을 인정했다.

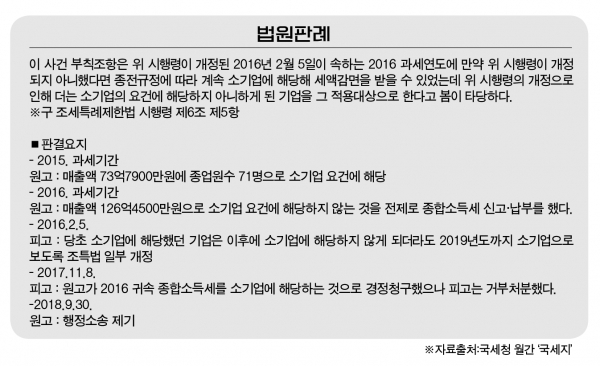

가. 원고들은 1989.l.4. 경부터 서울 00구 00김 00에서 ‘FF’를 공동으로 운영했는데. FF는 그 밖의 제품 제조업에 해당하는 실물설명용 모형 제조를 주된 업종으로 했다.

나. FF의 매출액 및 계속 고용 근로자의 수는 2015 과세연도에는 각각 7,379,508,500원 및 71명이었다가 2016 과세연도에는 각각 12.645.612.350원 및 63명 이었다.

다. 원고들은 2017.5.경부터 6월경까지 각각 FF이 중소기업특별세액감면이 적용되는 소기업이 아님을 전제로 2016 과세연도 귀속 종합소득세를 신고·납부했다.

라. 원고 AAA는 2017.11.8. 피고 BB세무서장에게 종합소득세 XXX원을 감액해 달라는 취지의 경정청구를, 원고 BBB은 2017.11.15. 피고 CC세무서장에게 종합소득세 XXX원을 감액해 달라는 취지의 경정청구를 했다.

원고들은 위 경정청구에서 FF는 2015 과세연도 매출액과 계속 고용 근로자 수가 각각 100억원과 100명 미만이어서 종전규정의 소기업 요건을 갖추었으므로. 이 사건 부칙조항에 의하여 2019 과세연도까지 소기업에 해당해 중소기업특별세액감면을 받아야 한다고 주장했다.

마. 피고 BB세무서장은 2017.12.22. 피고 CC세무서장은 2017.12.21. FF가 2016 과세연도에 소기업에 해당하지 않는다는 이유로 원고들의 각 경정청구를 거부했다(이하 통틀어 이 사건 거부처분).

3. 이와 같은 사실관계를 앞서 본 법리에 비추어 살펴보면 제조업을 주된 업종으로 하는 FF는 2016 과세연도 매출액이 XXX원이어서 개정규정뿐 아니라 종전규정에 따르더라도 중소기업특별세액감면을 받을 수 있는 소기업에 해당하지 않아 이 사건 부칙조항의 적용대상이 아니다. 따라서 원고들은 FF를 운영함에 따른 2016 과세연도 귀속 종합소득세에 대해 중소기업특별세액감면을 받을 수 없고 이를 전제로 한 이 사건 거부처분은 적법하다.

원심이 같은 취지에서 이 사건 부칙조항이 FF에게 적용될 수 없다고 본 결론은 정당하고, 거기에 상고 이유 주장과 같이 이 사건 부칙조항의 해석을 그르치거나 형평의 원칙에 관한 법리를 오해하는 등의 잘못이 없다.

4. 그러므로 상고를 모두 기각하고 상고 비용은 패소자들이 부담하기로 하여 관여 대법관의 일치된 의견으로 주문과 같이 판결한다.

대법원2019두56333. 2020.7.29.