상속받은 주택과 기존 거주·보유하던 일반주택 중 1주택을 양도하는 경우 일반주택을 양도해야 비과세 적용이 가능하다는 국세청 답변이 나왔다.

국세청은 20일 국민들이 자주 묻는 양도소득세 질의·답변을 사례별로 정리한 ‘양도소득세 월간 질의 TOP 10’을 발표하며 이 같이 밝혔다.

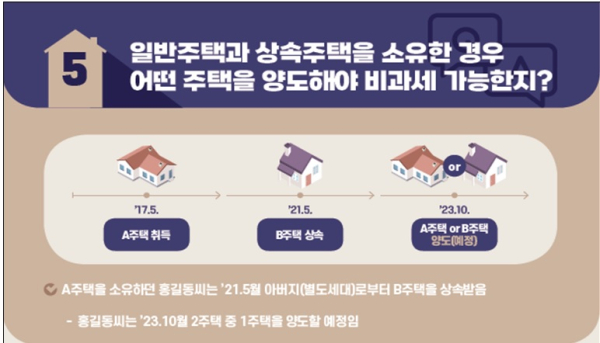

질의인은 2017년 5월 A주택을 취득해 소유하고 있었고 2021년 5월 별도세대였던 아버지로부터 B주택을 상속 받았다. 질의인은 오는 2023년 이 두 개의 주택 중 1주택을 양도할 예정으로 어느 주택을 양도해야 비과세가 가능한지 물었다.

국세청은 “상속받은 주택과 일반주택을 각각 1채씩 소유하는 1세대가 상속개시 당시 소유하던 일반주택을 양도하는 경우, 상속주택 특례 비과세 적용이 가능하다”라며 “일반주택을 먼저 양도하는 경우 비과세 적용이 가능하나 상속주택을 먼저 양도하는 경우 비과세 적용이 되지 않는다”라고 답변했다.

국세청은 또 지난 국세청 해석사례를 예로 들며 거주자가 1주택을 보유한 경우로 별도세대원의 사망으로 B 주택을 단독상속 받은 후, 기존 거주했던 일반주택을 양도한 경우 ‘소득세법 시행령’ 제154조제1항 및 같은 영 제155조제2항이 적용된다고 설명했다. 또 일반주택 양도 후 상속주택만을 보유한 경우, 보유기간 2년 이상인 상속주택을 양도한 경우 같은 영 제154조제1항이 적용된다고 덧붙였다.<사전-2015-법령해석재산-0280(2015.10.19.)>

아울러 거주자 및 거주자가 속한 1세대가 피상속인으로부터 ‘소득세법 시행령’ 제155조제2항에 따른 상속주택을 취득한 후 2013년 2월 15일 전에 A주택을 취득하고, A주택 취득일로부터 1년 이상 지나 B주택을 취득하고 B주택 취득일로부터 3년 내 A주택을 양도한 경우 A주택은 1세대1주택으로 보아 같은 법 시행령 제154조제1항을 적용한다고 답변했다. A주택이 고가주택에 해당할 경우 같은 령 제160조제1항에 따라 양도차익을 산정한다고 전했다.<사전-2019-법령해석재산-0647(2019.12.31.)>