납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나, 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 26년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각차이 알면 쉽다’를 연재한다. /편집자 주

제6절. 부당행위계산부인의 유형

1. 독점규제 및 공정거래에 관한 법률

- 특수관계인 또는 계열회사에 부당한 자금지원, 부당한 자산·상품 등 지원, 부당한 인력지원 등 현저히 유리한 조건으로 불공정 거래하여 과다한 경제상 이익을 제공한 경우

☞ 매출액의 5/100을 곱한 금액을 초과하지 아니하는 범위안에서 과징금 부과(단, 매출액이 없는 경우 5억원을 초과하지 아니하는 범위 안에서 과징금 부과)

기타 불공정거래행위 유형

·시장지배적 지위 남용행위 ·경제력 집중 억제 위반행위 ·부당한 공동행위 ·불공정거래행위, 재판매가격 유지행위 ·부당한 지원행위(일감 몰아주기 등)

2. 자산의 저가양도·고가양수

○ 부가가치세법상 저가양도시 부당행위계산 부인(현물출자 포함)

3. 자산의 무상양도·무상양수

4. 자산의 저가 현물출자 양도 및 고가 현물출자 양수

5. 금전의 저리대여, 고리차용한 경우 등

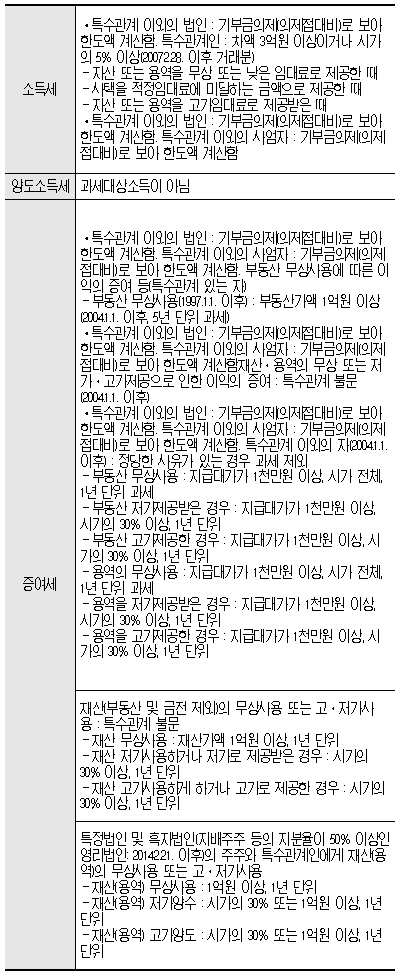

6. 금전 외 자산·용역을 무상제공·저율로 제공하거나 고율로 제공받은 경우

7. 무수익자산 및 업무무관자산을 매입하여 비용을 부담하는 경우

8. 자본거래로 인한 이익분여

9. 기타 거래로 인한 부당행위