국세징수법시행령 제60조의2…차액납부 신청 대상·절차 구체화

2024년 7월 1일 이후 공매공고분부터 공매 매수대금 차액납부제 적용

2024년 7월 1일 이후 공매공고분부터 공매 매수대금 차액납부제 적용

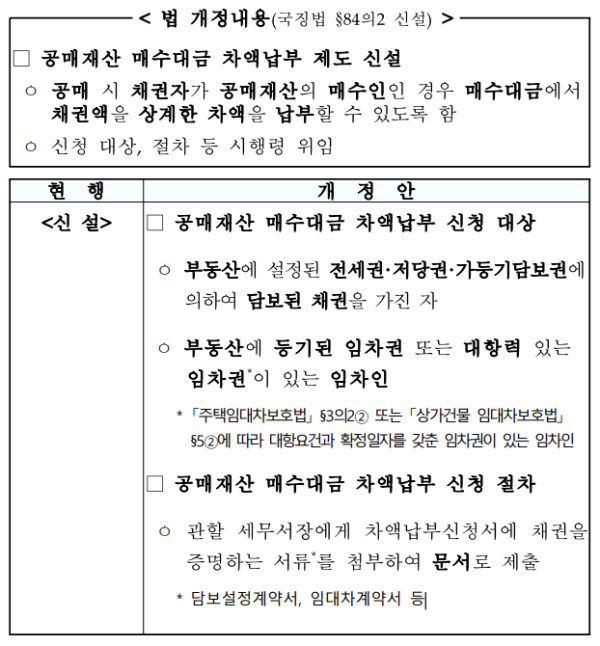

공매시 채권자가 공매재산의 매수인인 경우, 매수대금에서 채권액을 상계한 차액을 납부할 수 있도록 제도가 신설됐다(국징법 §84의2 신설)

이와관련 기재부는 "공매 매수대금 차액납부 신청 대상 및 절차 구체화가 개정사유"라고 밝혔다.

▲부동산에 설정된 전세권·저당권·가등기담보권에 의해 담보된 채권을 가진 자와 ▲부동산에 등기된 임차권 또는 대항력 있는 임차권이 있는 임차인이 공매재산 매수대금 차액납부 신청 대상이다.

대항력 있는 임차권이 있는 임차인은 '주택임대차보호법' §3의2② 또는 '상가건물 임대차보호법' §5②에 따라 대항요건과 확정일자를 갖춘 임차권이 있는 임차인을 말한다.

공매재산 매수대금 차액납부 신청 절차는 관할 세무서장에게 차액납부신청서에 담보설정계약서, 임대차계약서 등 채권을 증명하는 서류를 첨부해 문서로 제출하면 된다.

시행령 개정안은 2024년 7월 1일 이후 공매공고하는 분부터 적용된다.