제3장 증여세의 과세표준과 세액의 계산

● 집행기준 45의3-34의3-4, 과세제외매출액

① 중소기업인 수혜법인이 중소기업인 특수관계법인과 거래한 매출액

② 수혜법인이 본인의 주식보유비율이 50% 이상인 특수관계법인과 거래한 매출액

③ 수혜법인이 본인의 주식보유비율이 50% 미만인 특수관계법인과 거래한 매출액에 그 특수관계 법인에 대한 수혜법인의 주식보유비율을 곱한 금액

④ 수혜법인이 지주회사인 경우로서 자회사 및 손자회사와 거래한 매출액

⑤ 수혜법인이 제품·상품의 수출을 목적으로 특수관계법인(수혜법인이 중소기업 또는 중견기업에 해당하지 아니하는 경우에는 국외에 소재하는 경우에 한함)과 거래한 매출액

⑥ 수혜법인이 다른 법률에 따라 의무적으로 특수관계법인과 거래한 매출액

⑦ 프로스포츠구단 운영업을 주된 사업으로 하는 수혜법인이 특수관계법인과 거래한 광고 매출액

⑧ 수혜법인이 국가, 지방자치단체, 공공기관 또는 지방공기업이 운영하는 사업에 참여함에 따라 국가등이나 공공기금 또는 공공기금이 발행주식총수 또는 출자총액의 100%를 출자하고 있는 법인이 발행주식총수 또는 출자총액의 50% 이상을 출자하고 있는 법인에 출자한 경우 해당 법인과 거래한 매출액

● 집행기준 45의3-34의3-5, 간접출자법인의 범위

① 지배주주와 그 친족이 30% 이상 출자한 법인

② 지배주주와 그 친족 및 ①의 법인이 50% 이상 출자한 법인

③ ① 및 ②의 법인과 수혜법인 사이에 출자관계를 통해 하나 이상의 법인이 개재되어 있는 경우에는 해당 법인

● 집행기준 45의3-34의3-6, 수혜법인의 세후영업이익의 계산

(①수혜법인의 영업손익 ± ②세무조정사항 – ③영업손익에 대한 법인세) × ④과세매출비율

① 수혜법인의 영업손익이란 「법인세법」 제43조의 기업회계기준에 따라 계산한 매출액에서 매출원가 및 판매비와관리비를 차감한 영업손익을 말한다.

② 세무조정사항이란 다음을 말한다.

• 감가상각비 손금불산입

• 퇴직급여충당금 손금산입

• 퇴직보험료 손금불산입

• 대손충당금 손금산입

• 손익의 귀속사업연도

• 자산의 취득가액

• 재고자산 평가손익

③ 영업손익에 대한 법인세는 다음과 같이 계산한다.

④ 과세매출비율은 다음과 같이 계산한다.

● 집행기준 45의3-34의3-7, 증여의제이익의 계산

① 수혜법인이 중소·중견기업이 아닌 경우

세후영업이익 × [특수관계법인거래비율 - 5%] × [주식보유비율]

② 수혜법인이 중견기업인 경우

세후영업이익 × [특수관계법인거래비율 - 20%] × [주식보유비율 - 5%]

② 수혜법인이 중소기업인 경우

세후영업이익 × [특수관계법인거래비율 - 50%] × [주식보유비율 - 10%]

● 집행기준 45의3-34의3-8, 증여의제이익에서 공제되는 배당소득

1. 수혜법인으로부터 받은 배당소득

2. 간접출자법인으로부터 받은 배당소득

① 지배주주 등이 수혜법인의 사업연도 말일부터 증여세 과세표준 신고기한까지 수혜법인 또는 간접출자법인으로부터 배당받은 소득이 있는 경우에 적용한다.

② 공제 후의 금액이 음수(陰數)인 경우에는 영으로 본다.

● 집행기준 45의4-34의4-1, 특수관계법인으로부터 제공받은 사업기회로 발생한 이익의 증여의제

특수관계법인(중소기업*과 수혜법인의 주식보유비율이 50% 이상인 특수관계법인은 제외)으로부터 사업기회를 제공받음으로써 사업기회를 제공받은 법인이 얻게 되는 이익을 특수관계법인으로부터 수혜법인의 지배주주와 그 친족이 증여받은 것으로 의제하여 수혜법인의 지배주주 등에게 증여세를 과세하는 것

*조세특례제한법 제5조 제1항에 따른 중소기업

● 집행기준 45의4-34의4-2, 사업기회 제공방법

① 시혜법인이 직접 수행하거나 다른 법인이 수행하고 있던 사업기회를 임대차계약, 입점계약, 대리점 계약 및 프랜차이즈 계약 등 명칭여하를 불문한 약정의 방식으로 제공한다.

② ①에서 시혜법인(특수관계법인)이 직접 수행하는 사업기회란 시혜법인이 직접 수행하는 사업과 밀접한 관련이 있는 사업에 대한 기회를 말하고, 밀접한 관련이 있는지 여부는 시혜법인과 수혜법인의 업종, 시혜법인이 수혜법인을 지원한 내용 등 구체적 사실관계에 따라 판단할 사항이다.

● 집행기준 45의4-34의4-3, 증여의제 과세대상 및 증여의제 이익

지배주주 등(지배주주와 그 친족)이 직접 또는 간접으로 보유하는 주식 보유비율이 30% 이상인 수혜법인의 지배주주와 그 친족이 사업기회를 제공받음에 따라 아래의 증여의제이익을 증여받은 것으로 본다.

① 수혜법인의 이익 = 기업회계기준에 따른 영업이익 ± 법인세법에 따른 세무조정 사항

② 법인세 납부세액 중 상당액 = ㉠ × ㉡

- ㉠:수혜법인의 법인세 산출세액 - 공제·감면세액

- ㉡:수혜법인의 이익 ÷ 수혜법인의 법인세 각 사업연도 소득

③ 배당소득공제:수혜법인의 사업연도말일부터 증여세 신고기한까지 수혜법인으로부터 배당받은 소득이 있는 경우 증여의제이익에서 공제한다.

*법인세법에 따른 세무조정 사항:감가상각비 손금불산입, 퇴직급여충당금 손금산입, 대손충당금 손금산입, 손익의 귀속사업연도, 자산의 취득가액, 퇴직보험료 등의 손금불산입, 재고자산의 평가규정에 따른 세무조정 사항

● 집행기준 45의4-34의4-4, 정산증여의제이익

수혜법인의 개시사업연도부터 정산사업연도(사업기회제공일 이후 2년이 경과한 날이 속하는 사업연도)까지 수혜법인이 제공받은 사업기회로 발생한 실제 이익을 반영하여 계산한 정산증여의제 이익과 당초 증여의제이익과 차액을 납부(환급)

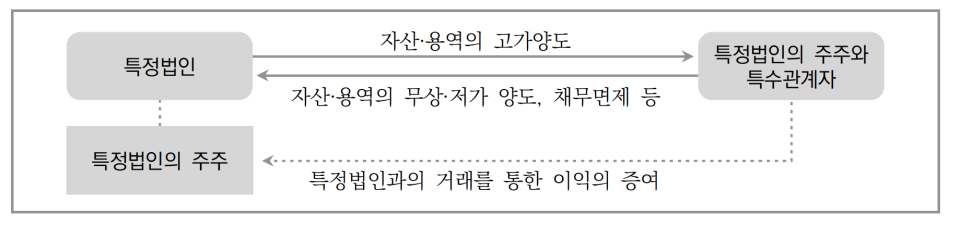

● 집행기준 45의5-0-1, 특정법인과의 거래를 통한 이익의 증여의제

특정법인의 주주 등과 특수관계에 있는 자가 그 법인과 통상적인 범위를 초과하는 가격 등으로 거래를 하여 그 특정법인의 주주 등이 얻는 이익을 주주 또는 출자자가 증여받은 것으로 본다.

● 집행기준 45의5-34의5-1 특정법인 요건

특정법인은 지배주주와 그 친족이 직접 또는 간접으로 보유하는 주식보유비율이 30% 이상인 법인을 말한다.