과세유흥장소 제외 1곳, 지역 추가 6곳·제외 27곳·정정 34곳

국세청이 홈페이지에 내년부터 시행되는 간이과세배제기준 개정안을 고시했다.

국세청은 "부가가치세법 제61조 제1항 제2호, 같은 법 시행령 제109조 제2항 제5,6,9호 및 같은 법 시행규칙 제71조 제2항, 제3항의 위임에 따라 간이과세 배제기준에 관한 사항을 개정해 고시했다"고 밝혔다.

국세청이 위임받아 정하는 간이과세배제기준 항목은 ▲[종목기준] 특별시, 광역시, 수도권 시지역(읍·면 제외) 지정업종 ▲[부동산임대] 특별시, 광역시, 시지역(읍·면 제외) 공시지가별 기준면적 이상 ▲[과세유흥장소] 읍면지역 중 세무서별 지정지역 소재 유흥업소 ▲[지역기준] 세무서별 백화점, 할인점, 중심상업지역 등 소재 사업자 이다.

2022년 간이과세배제기준 주요개정 내용은 다음과 같다.

종목기준과 부동산임대는 종전 기준이 유지된다.

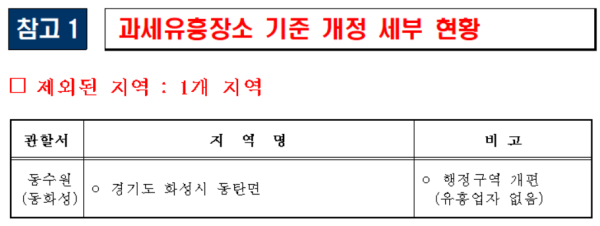

과세유흥장소는 행정구역 개편으로 배제기준 유흥장소 대상지역(읍·면지역) 아닌 유흥업자 없는 1개 지역이 제외된다. 2021년 4월 2일 동수원세무서에서 동화성세무서로 관할이 변경된 경기도 화성시 동탄면이 동으로 승격됐다.

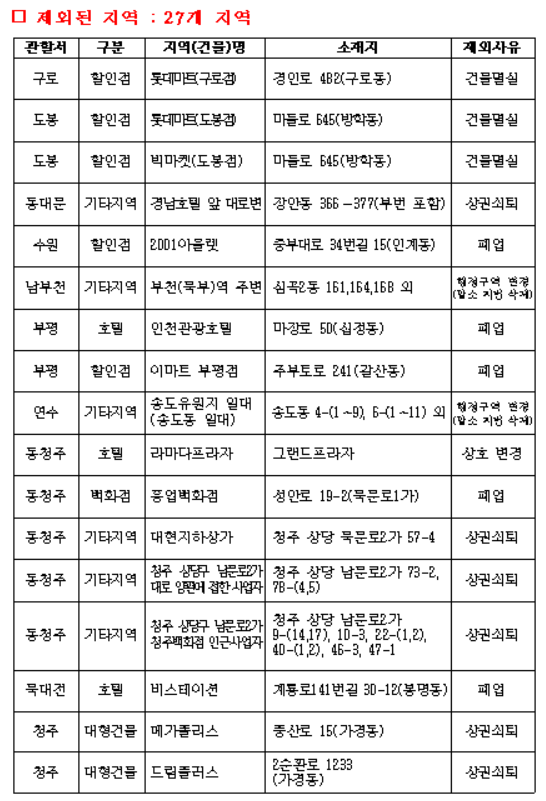

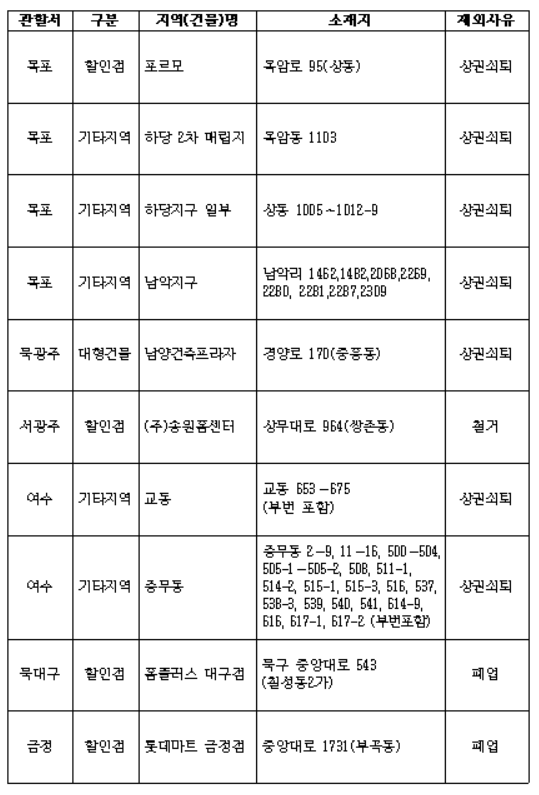

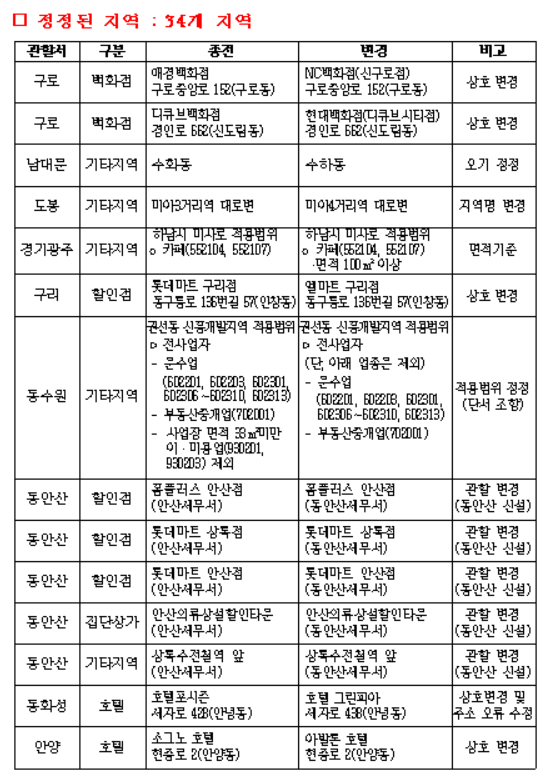

지역기준은 백화점 신규개업 등 6개가 추가되고, 상권 쇠퇴·폐업 등으로 업황이 좋지 않은 지역 27개가 제외된다. 또한 관할세무서, 건물명, 적용범위 수정 등 34개 지역이 정정된다.

한편 국세청은 지난 10월 26일부터 11월 15일까지 20일간 개정안에 대한 의견을 묻는 행정예고를 실시한 바 있다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이승겸 기자

ori240@intn.co.kr

다른기사 보기