국세청은 부모가 자녀의 부동산 취득자금이나 사업자금, 심지어 호화사치 생활로 발생한 고액의 신용카드 대금을 대납한 혐의 등에 대한 구체적인 자금출처 조사에 바짝 고삐를 죄고 있다.

국세청은 우선 모친이 부동산 취득자금을 편법 증여하고 대출이자는 물론 고액의 신용카드 대금까지 대신 상환한 혐의를 발견하고 자금출처조사에 착수했다.

일용근로자인 E 모씨는 여러 건의 부동산을 취득했지만 대출금을 제외한 수십억원의 취득자금이 불분명한 상태였다.

국세청은 E씨의 부동산 취득자금을 분석한 결과 모친이 본인 소유 부동산을 양도하고 그 양도대금을 편법으로 증여한 뒤 자녀의 대출이자도 대납한 혐의를 확인했다.

이 과정에서 자녀들이 명품쇼핑에 나서고 빈번한 해외여행 등 호화 사치생활로 발생한 고액의 신용카드 대금을 모친이 대납한 혐의도 확인했다.

또한 모친이 F씨에게 부동산을 증여하는 과정에서 취득가액에 비해 현저히 낮은 가액으로 평가해 증여세를 탈루한 혐의도 발견했다.

국세청은 일용근로자 E씨와 오빠 F에 대한 자금출처조사에 착수했다.

자녀가 대출받은 금융채무의 이자와 원금 대부분을 부모가 상환하고도 근저당권을 유지해 채무상환 사실을 은닉한 혐의도 적발돼 역시 자금출처 조사를 받게 됐다.

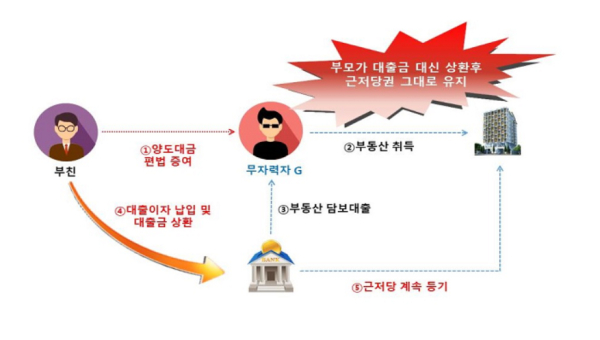

국세청은 일정한 소득이 없는 무자력자 G 모씨의 부동산 취득자금 및 사업 창업자금 등에 대한 자금출처를 분석한 결과 다수의 의문점을 발견했다.

우선 고액자산가인 부친으로부터 부동산 양도대금을 편법으로 증여받아 부동산을 취득하면서 부동산을 담보로 수 십억원을 차입해 부동산 취득자금 및 창업자금으로 사용한 점을 발견했다.

이후 부친이 대출이자와 대출 원금의 대부분을 대신 상환했는데도 근저당은 당초 채권최고액으로 계속 등기해 채무상환 사실 자체를 은닉하는 등 편법 증여한 혐의를 잡고 무자력자인 G씨에 대한 자금출처조사에 착수했다.