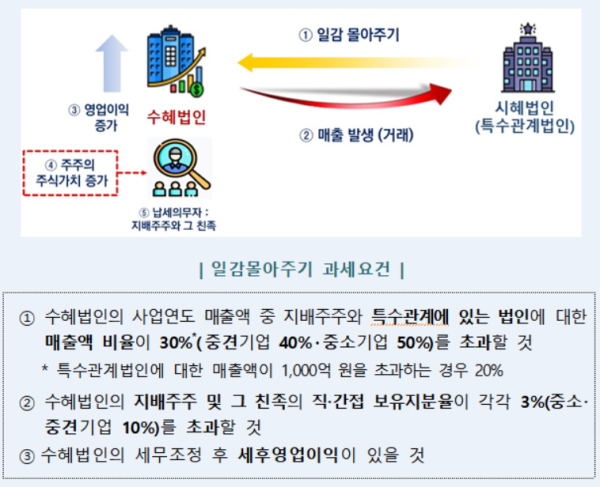

☞일감몰아주기

1) 어떤 경우 일감몰아주기 과세대상에 해당하는지?

○ 수혜법인(일감을 받은 법인)의 지배주주와 특수관계에 있는 법인(시혜법인)이 수혜법인에게 일감을 몰아주어 발생한 이익을 지배주주와 그 친족주주가 증여받은 것으로 보아 증여세 과세하게 된다.

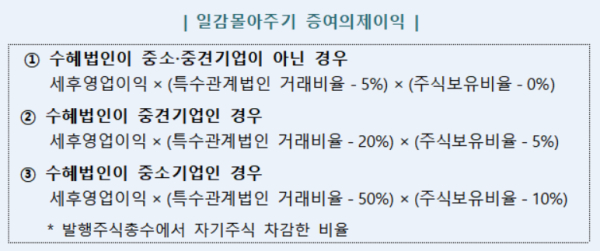

2) 신고대상인 경우 증여의제이익 계산방법은?

○ 일감몰아주기 증여의제이익은 수혜법인의 법인종류에 따라 다르며 아래와 같이 계산된다.

3) 신고대상자인 수혜법인의 지배주주는 누구이고, 지배주주의 친족의 범위는?

○ 수혜법인의 지배주주는 해당 법인의 최대주주 등* 중에서 주식보유비율이 가장 높은 개인을 말하며,

*주주 등 1인과 그의 특수관계인의 보유주식 등을 합하여 그 보유주식 등의 합계가 가장 많은 경우의 해당 주주 등 1인과 그 특수관계인 모두(「상속세 및 증여세법 시행령」 §19②)

○ 지배주주의 친족의 범위는 지배주주의 배우자, 4촌 이내 혈족 및 3촌 이내 인척 등*을 의미한다.

4) 특수관계법인과의 거래비율은 어떻게 계산하는지?

○ 수혜법인의 각 사업연도 매출액에서 지배주주와 특수관계에 있는 법인들에 대한 매출액이 차지하는 비율로서 과세제외 매출액을 차감해 계산한다.(「상속세 및 증여세법」 §45의3④, 「상속세 및 증여세법 시행령」(이하“상증령”이라 함) §34의3⑧)

5) 어떤 매출액이 과세제외매출액에 해당되는지?

○ 특수관계법인과의 거래비율을 계산할 때 수혜법인의 각사업연도 총매출액과 특수관계법인에 대한 매출액에서 각각 제외해 계산하는 금액으로 아래에 해당하는 금액이며,

- 둘 이상 해당하는 경우 더 큰 금액으로 한다.(상증령 §34의3⑧)

6) 증여의제이익 계산 시 주식보유비율은 어떻게 계산하는지?

○ 수혜법인에 대한 직·간접보유비율을 합해 계산하되, 간접보유비율이 1천분의 1 미만인 경우 해당 출자관계는 제외한다.

7) 추가 과세제외매출액에는 어떤 매출액이 해당되는지?

○ 증여의제이익을 계산할 때 지배주주 등의 출자관계별로 아래에 해당하는 금액을 추가로 과세제외매출액에 포함해 계산하며,

-둘 이상 해당하는 경우 더 큰 금액으로 한다.(상증령 §34의3⑫)

*「국세기본법 시행령」 §1의2① (’23.2.28.개정)

☞일감떼어주기

1) 어떤 경우 일감떼어주기 과세대상에 해당하는지?

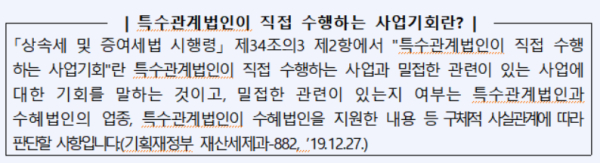

○ 특수관계법인이 직접 수행하거나 다른 사업자가 수행하던 사업기회를 임대차 계약, 입점 계약, 대리점 계약 등 명칭 여하를 불문한 약정을 통해 제공받는 경우를 말한다.

2) 사업기회를 제공받는다는 것은 무엇인지?

○ 특수관계법인이 직접 수행하거나 다른 사업자가 수행하던 사업기회를 임대차 계약, 입점 계약, 대리점 계약 등 명칭 여하를 불문한 약정을 통해 제공받는 경우를 말한다.

3) 일감떼어주기 증여세 신고대상이 되는 지분보유비율은?

○ 지배주주와 그 친족의 수혜법인 주식보유비율 합계가 30%이상인 경우에 지배주주와 그 친족이 신고의무자이며,

-수증인 별로 수혜법인의 주식이 단 1주라도 있다면 증여세 신고를 해야 한다.(단, 증여세 과세표준이 50만원 미만으로 과세최저한인 경우는 제외)

4) 출자지분율 보유기준은 언제인지? 출자지분을 중간에 취득한 경우에도 해야 하는지?

○ 출자지분율은 개시사업연도* 종료일을 기준으로 계산되므로, 출자지분의 취득시기와 관계없이 개시사업연도 종료일에 보유한 지분을 기준으로 계산해야 한다.

*사업기회를 제공받은 날이 속하는 사업연도

5) 일감떼어주기 증여의제이익은 어떻게 신고하는지?

○ 개시사업연도 수혜법인의 세후영업이익을 기준으로 주식보유비율을 감안해 3개 사업연도의 증여이익을 신고하고, 2년 후 실제 이익에 맞게 증여이익을 정산해 신고한다.

6) 올해 일감떼어주기 정산신고는 누가 하는지?

○ ’22년도에 일감떼어주기를 신고한 자가 정산신고 대상자가 되며, ’21년부터 ’23년 사업연도까지의 실제 이익에 대해 신고해야 한다.