전환사채 인수한 경우 증여세 과세 안돼

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나, 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 26년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각차이 알면 쉽다’를 연재한다. /편집자 주

부당행위 계산 및 증여 과세사례 <계속>

❹ 이익분여(부당행위)로 보는 경우

자본거래로 인하여 특수관계인으로부터 분여받은 이익을 익금산입하도록 한 규정은 부당행위계산의 부인규정이 충족되는 경우에 적용하는 것이다(법인-3080, 2008.10.24.).

① 기타 자본거래 과정에서 법인의 자본을 증가시키거나 감소시키는 거래를 통하여 법인의 이익을 분여하였다고 인정되는 경우에는 부당행위계산에 해당된다.

☜ 다만, 법인세법 제20조 제1항 제3호의 각목에 해당하는 주식매수선택권등 중 주식매수선택권의 행사에 따라 주식을 발행하는 경우에는 부당행위가 아님(법령 §88 ① 8호의 2, 2007.2.28. 신설).

② 채무의 출자전환으로 특수관계인이 된 법인으로부터 자기주식을 시가보다 높은 가액으로 매입하여 조세의 부담을 부당히 감소시킨 것으로 인정되는 경우에는 부당행위계산 부인규정을 적용한다(서면2팀-194, 2007.1.26.).

③ 법인이 시가보다 낮은 가액으로 발행한 전환사채를 특수관계에 있는 자가 전량 인수·취득함으로써 당해 전환사채의 시가와 대가와의 차액을 특수관계에 있는 자에게 분여한 경우에는 부당행위계산의 부인규정을 적용한다(법인 46012-1862, 2000.9.1.).

④ 법인이 전환사채를 발행하여 특수관계인인 일부 주주가 자신들의 지분과 달리 불균등하게 인수하는 경우에는 건전한 사회통념이나 상관행에 비추어 경제적 합리성을 무시한 거래행위로서 부당행위계산 부인규정이 적용된다(서면2팀-2216, 2005.12.29.).

☜ 즉 균등하게 인수하는 경우에는 부당행위 적용배제 및 이익을 분여받은 것으로 볼 수 없음.

⑤ 전환사채를 취득하여 보유하던 법인이 당해 전환사채를 발행한 법인의 주가가 당초 약정한 전환가격보다 높아져 주식전환으로 인한 이익이 있음에도 불구하고 이를 처분함으로써 전환사채를 주식으로 전환하여 얻을 수 있는 자본이득을 특수관계에 있는 자에게 분여하였다고 인정되는 경우에는 부당행위계산의 부인규정을 적용한다(법인 46012-2229, 1999.6.12.).

⑥ 특수관계인이 발행한 전환사채를 인수한 후 전환사채의 이자율을 인하하는 경우 부당행위계산의 부인 여부는 전환사채 발행조건 및 이자율 인하사유, 인하율 결정과정 등 거래행위의 제반 사정을 구체적이고 종합적으로 고려하여 사실판단할 사항이다(법인세과-125, 2010.2.9.).

⑦ 쟁점 거래는 청구법인 사주의 경영권을 확보하기 위한 것으로 특수관계인이 아닌 자간의 정상적인 거래에서는 성립하기 어려운 교환사채를 통한 변칙거래로서 특수관계인에게 업무와 관련없이 자금을 대여한 것으로 보아 과세한 처분은 정당하다(국심 2006구3828, 2008.4.25.).

⑧ 회사발행의 신주를 액면가로 인수한 것은 증자목적으로 특수관계인에게 자금을 무상 지원한 것과 다름없는 것으로서 건전한 사회통념이나 상관행에 비추어 경제적 합리성을 무시한 비정상적인 거래행위로 보아야 한다(대법원 2002두7005, 2004.2.13.).

⑨ 특수관계인이 발행한 무보증 후순위 전환사채 실권분 취득은 당시의 국고채·회사채·당좌대출이자율 등을 감안할 때 경제적합리성이 없으므로 업무와 관련없는 가지급금 및 부당행위계산 부인대상인 된다(대법원 91누8302, 1992.11.10.;국심 2001중73, 2001.6.18.;감심 2001-0078, 2001.8.14.).

❺ 이익을 분여받은 것으로 보는 경우(증여)

① 전환사채 발행법인의 최대주주와 특수관계에 있는 자가 당해 법인으로부터 전환사채 등을 시가보다 낮은 가액으로 인수하는 경우는 인수일 현재 전환사채의 시가와 인수가액의 차액에 대하여 증여세가 과세된다(재산세과-77, 2010.2.5.).

② 전환사채 등을 발행법인으로부터 시가대로 인수한 경우로서 그 전환사채 등에 의하여 주식으로 전환·인수·교환 등을 함으로써 이익을 얻은 경우에는 증여세가 과세된다(재산세과-4298, 2008.12.17.).

③ 전환사채 등을 특수관계인 외의 자로부터 주식으로 전환하여 이익을 얻은 경우로서 거래의 관행상 정당한 사유가 없는 경우에는 증여세가 과세된다(재산세과-4086, 2008.12.4.).

❻ 부당행위계산 부인규정을 적용하지 않은 경우

① 지주회사를 설립하기 위하여 증권거래법에 의한 주식의 공개매수방법으로 현물출자 받은 경우 조세의 부담을 부당히 감소시킨 것으로 인정되지 아니하는 경우에는 부당행위를 적용하지 아니한다(서면2팀-714, 2007.4.24.).

② 주권상장법인의 주주가 당해 법인과의 주식매수가격에 대한 협의가 이루어지지 아니하여 증권거래법시행령 제84조의 9 제2항의 규정에 의해 선정된 매수가격으로 주식매수청구권을 행사한 경우에는 부당행위계산 부인규정을 적용하지 아니한다(서면2팀-1911, 2005.11.24.).

③ 주식매수선택권의 행사에 따라 주식을 발행하는 경우에는 부당행위계산 부인규정을 적용하지 아니한다(법령 §88 ① 8호의 2, 2009.2.4. 이후).

④ 교환사채거래를 통하여 주식을 보유 매각함으로써 손실을 가져온 사실이 없고, 법인세법상 그 계산을 부인할 수 있는 아무런 사법상의 거래행위가 없을 뿐만 아니라 설사 이건 거래를 통하여 지배력이 확보되었다고 하더라도 이로 인하여 경제적 합리성을 결한 비정상적인 거래라고 보기 어려우므로 부당행위로 볼 수 없다(국심 2006중3048, 2007.7.31.).

❼ 증여세가 과세되지 않은 경우

① 전환사채 등을 발행한 법인으로부터 시가보다 높은 가액으로 전환사채 등을 인수한 자에게는 증여세가 과세되지 아니한다(서일 46014-10384, 2002.3.21.).

② 전환사채 등을 특수관계 외의 자로부터 취득한 후 주식으로

☜ 전환사채 발행법인의 최대주주와 특수관계에 있는 자가 당해 법인으로부터 전환사채 등을 시가보다 낮은 가액으로 인수하는 경우는 인수일 현재 전환사채의 시가와 인수가액의 차액에 대하여 증여세가 과세되는 것임(재산세과-77, 2010.2.5.).

전환하여 이익을 얻은 경우로서 거래의 정당한 사유가 있는 경우에는 증여세가 과세되지 않는다(재산세과-4086, 2008.12.4.; 재산세과-4298, 2008.12.17.).

③ 특수관계 있는 발행법인으로부터 전환사채 취득으로 인하여

*특수관계 없는 제3자로부터 주당 4,500원에 매입한 가격을 기준으로 하여 1주당 2,250원을 쟁점 전환사채의 주식전환가격(보충적 평가 206원)으로 주식을 인수한 경우 고가인수로 볼 수 없음(심사증여 2010-0001, 2010.6.1.)

부당행위계산 부인에 따른 법인세 과세 및 동 사채취득자에게 배당으로 처분됨에 따라 소득세가 과세되는 경우에는 사채취득자에게는 증여세를 과세하지 않는다(재재산 46014-4298, 2008.12.17.; 재산상속 46014-974, 2000.8.8.).

❽ 전환사채 등 이익의 증여시기

1) 전환사채 등을 인수·취득 또는 양도하여 얻은 이익

⇒ 전환사채 등의 대금 청산일(대금청산일 전에 전환사채를 교부받은 경우에는 그 교부일)

2) 전환사채를 주식으로 전환하여 얻은 이익

⇒ 주식 전환일

❾ 전환사채 등으로 얻은 이익은 합산배제 증여재산에 해당하므로 동일인으로부터 증여받은 다른 증여재산과 합산하지 아니함(상증법 §47 ②)

❿ 전환사채 등의 얻은 이익에 대한 증여세는 연대납세의무가 없음(상증법 §4 ④)

⓫ 하나의 증여에 대하여 증여세 과세규정이 둘 이상 동시에 적용되는 경우 이익이 가장 많게 계산되는 것 하나만을 적용함(상증법 §43 ①)

⓬ 소급하여 1년 이내에 동일한 거래가 있는 경우에는 해당 이익별(상증법 §40 ① 1호∼3호)로 합산하여 1억원을 계산하는 것임(상증령 §31의 10 7호)

⓭ 전환사채 등의 주식전환이익에 대하여 증여세를 과세하거나 환급하는 경우 향후 동 주식이 양도되는 때에 취득가액에 가산하거나 차감하는 것임

당해 양도자산의 취득에 소요된 실지거래가액을 적용함에 있어서 상속세및증여세법 제32조에서 제42조까지의 규정에 의하여 증여세를 과세받는 경우에는 해당 증여재산가액에 또는 그 증·감액을 취득가액에 가산하거나 차감한다(소령 §163 ⑩).

사례 1 | 전환사채 등을 저가로 인수한 경우

상장법인 (주)△△회사가 발행한 전환사채 내용이 다음과 같다.

· 전환사채 발행금액:100억원

· 표면이율:3.5%

· 만기보장수익률:7%

· 전환가격:₩16,000

· 전환비율:100%

· 발행일:2009.2.8.

· 만기일:2011.12.31.

상기 전환사채를 父가 취득하였다가, 전환사채의 총액면가액 30억원을 29억원에 子에게 2009.5.10. 양도하였으며 2009.5.10. 한국증권거래소의 최종시세가액은 25,000원일 경우 전환사채 이익의 증여의제를 계산하라.

사례 2 | 전환사채 등을 저가로 인수한 경우 전환사채를 배정받은 이익

· 전환사채 발행내역

-액면 100억원(만기 5년, 표면금리 1%, 만기보장수익률 4%)

-주식전환기준가격 8,500원

-전환사채 발행일 현재 발행법인 주식 1주당 가액:10,000원

※ 丙·丁은 지배주주 등과 특수관계에 있지 않음.

[해설]

⑴ 子1 및 丙은 전환사채를 균등하게 배분된 경우에 해당되므로 증여로 보지 아니함.

⑵ 子2가 전환사채를 배정받음에 따라 얻는 이익

≒353백만원(과세 가능:2004.1.1. 이후 정당한 사유가 없는 경우)

※2004.1.1. 이후부터는 특수관계인이 아닌 경우에도 정당한 사유가 없는 경우에는 증여로 봄(상증령 §42 ① 3호)⇒ 단, 증여이익이 1억원 이상인 경우에 한함.

사례 3 | 전환사채 등을 저가로 인수한 경우 전환사채를 배정받은 이익

· 전환사채 발행내역

-액면 100억원(만기 5년, 표면금리 1%, 만기보장수익률 4%)

-주식전환기준가격 10,000원

-전환사채 발행일 현재 발행법인 주식 1주당 가액:12,000원

※ 丙·丁은 지배주주 등과 특수관계에 있지 않음.

[해설]

⑴ 모법인 자회사 및 丙은 전환사채를 균등하게 배분된 경우에 해당되므로 부당행위계산 및 증여로 보지 아니함.

⑵ 부당행위계산 부인 적용대상

⇒ 요건:특수관계에 해당, 차액비율 30% 이상이거나 분여이익 3억원 이상인 경우에 충족

*모법인이 전환사채를 배정받지 않음에 따라 분여한 이익에 대하여는 부당행위계산 부인규정을 적용하여 법인세가 과세됨.

㈎ 30% 요건 검토 (12,000원-10,000원)/12,000원=16.66%<30% ⇒ 부당행위계산 부인 적용 불가

㈏ A법인이 특수관계 있는 자에 대한 이익분여액:600,000,000원=(12,000원-10,000원)×500,000주×300,000주/500,000주=600,000,000원⇒ 3억원 이상이므로 부당행위계산 부인 적용함.

*전환사채 등의 시가-전환사채 등의 인수가액)×인수포기한 전환사채 등 수량×[특수관계인에게 배정된 전환사채 등 수량÷재배정(제3자 배정)된 실권 전환사채 등 총수]

⑶ 부당행위계산 부인금액의 처분 등

이익을 분여한 법인주주(전환사채 포기):익금산입·소득처분 전환사채 등을 취득한 사업연도의 익금에 산입하고 이익을 분여받은 특수관계인에게 소득처분함(증여세가 과세되는 금액은 기타사외유출로 함).

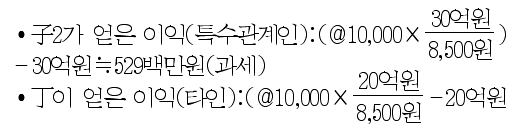

⑷ 이익을 분여받은 주주 ⇒ 요건:특수관계인으로 차액비율 30% 또는 3억원의 기준 적용

㈎ 분여받은 개인주주 ⇒ 특수관계가 있는 D개인 A법인으로부터 특수관계에 있는 갑이 분여받은 이익(증여재산가액):600,000,000원=(12,000원-10,000원)×300,000주(30억원/10,000원)

㈏ A법인으로부터 특수관계가 없는 丁이 분여받은 이익(증여재산가액):400,000,000원=(12,000원-10,000원)×200,000주(20억원/10,000원)

*(전환사채 등의 시가-전환사채 등의 인수·취득가액)×수량

※2004.1.1. 이후부터는 특수관계인이 아닌 경우에도 정당한 사유가 없는 경우에는 증여로 봄(상증령 §42 ① 3호)⇒ 단, 증여이익이 1억원 이상인 경우에 한함.

6. 기타 자본거래로 인한 부당행위계산 부인 및 이익의 증여

가. 법인세법에 의한 부당행위계산 유형에 해당됨(2007.2.28. 신설)

분할, 전환사채 등에 의한 주식의 전환·인수·교환 등의 거래를 통하여 법인의 이익을 분여하였다고 인정되는 경우 또는 그밖의 법인세법시행령 제88조 제1항(제1호~제7호, 제7호의 2, 제8호, 제8호의 2)에 준하는 행위 또는 계산 및 그 외에 법인의 이익을 분여하였다고 인정되는 경우에도 부당행위계산 유형에 해당되는 것으로 신설하였다.

⇒ 단, 특수관계인에 한함.

나. 상속세및증여세법에 의한 증여재산가액으로 봄(2004.1.1. 이후)

출자·감자·합병(분할합병 포함)·분할에 따른 전환사채 등에 의한 주식의 전환·인수·교환(상증법 §40 ①) 등 법인의 자본(출자액 포함)을 증가시키거나 감소시키는 거래로 인하여 얻은 이익 또는 사업양수도·사업교환 및 법인의 조직변경 등에 따라 소유지분 또는 그 가액이 변동됨에 따라 얻은 이익에 대하여는 그 이익을 얻은 자의 증여재산가액으로 한다(상증법 §42 ① 3호).

단, 특수관계 이외의 자간에는 거래의 정당한 사유가 있다고 인정되는 경우에는 이를 적용하지 아니한다(상증법 §42 ③).

⇒ 즉 특수관계인이 아닌 경우에도 정당한 사유가 없는 경우에는 증여로 보아 과세함.

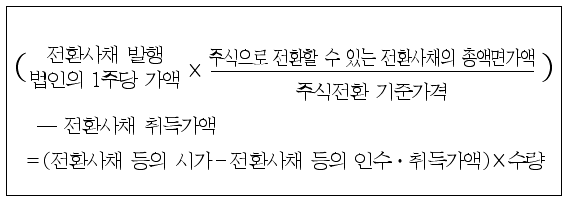

❶ 주식전환 등의 유사거래에 대하여 포괄과세(2004.1.1. 이후)

전환사채 등에 의한 주식의 전환·인수·교환(상증법 §40 ①) 등 법인의 자본(출자액 포함)을 증가시키거나 감소시키는 거래로 인하여 얻은 이익에 대하여는 그 이익을 얻은 자의 증여재산가액으로 한다(상증법 §42 ① 3호). 이 경우 증여재산가액은 위의 규정을 준용하여 평가한다.

⇒ 증여이익=주식전환 등을 할 당시의 주식가액-주식전환 등의 가액(단, 증여이익≥1억원)

| 전환 등을 할 당시의 1주당 평가가액=[(전환 등 전의 1주당 평가가액×전환 등 전의 발행주식총수)+(주식 1주당 전환가액 등×전환 등에 의하여 증가한 주식수)]÷(전환 등 전의 발행주식총수+전환 등에 의하여 증가한 주식수) |

*‘전환 등 전의 1주당 평가가액’이란 전환일 전 2개월이 되는 날부터 전환일 전일까지의 최종시세 가액의 평균액에 의함(재산세과-456, 2010.6.28.).

*‘주식전환 등의 가액’은 주식으로 전환시 신주인수가액 등을 말함.

❷ 위 주식전환 등 외의 경우 자본거래로 인한 분여이익의 계산(2004.1.1. 이후)

소유지분 또는 그 가액의 변동 전·후에 있어서 해당 재산의 평가차액이 변동 전 해당 재산가액의 100분의 30 이상이거나 그 금액이 3억원 이상인 경우 해당 평가차액을 분여이익으로 보며, 이 경우 해당 평가차액은 다음과 같이 계산한다(상증령 §31의 9 ① 5호).

① 지분이 변동된 경우

⇒ (변동 후 지분-변동 전 지분)×지분변동 후 1주당 가액

*지분변동 후 1주당 가액은 상속세및증여세법시행령 제28조부터 제29조의 3까지의 규정(합병·증자·감자 및 현물출자)을 준용하여 계산한 가액을 말함.

② 평가액이 변동된 경우

⇒ 변동 후 가액-변동 전 가액

*변동 전·후 가격의 계산은 상속세및증여세법시행령 제28조부터 제29조의 3까지의 규정(합병·증자·감자 및 현물출자)에 따른 이익의 계산방법을 준용함.