수도권 주택 가격이 수억원에서 수십억원을 호가함에 따라 젊은 청년들이 부모의 금전이나 부동산을 무상 또는 저가로 사용하는 사례가 늘어나고 있다. 이와 관련된 증여세 과세문제에 대하여 알아보고자 한다. 각 케이스에 해당하는 조항만 살펴보기로 한다.

Case 1. 부모로부터 금전을 무상 또는 낮은 이자율로 대출받은 경우(금전 무상대출 등)

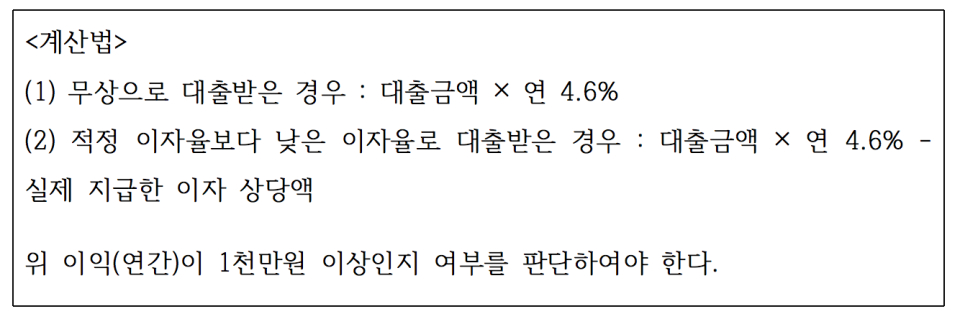

타인으로부터 금전을 무상 또는 적정 이자율보다 낮은 이자율로 대출받은 경우 그 금전을 대출받은 날에 아래 (1) 또는 (2)의 금액을 금전을 대출받은 자의 증여재산가액으로 한다. 단, (1) 또는 (2)의 금액이 1천만원 미만인 경우에는 제외한다.

증여세 문제가 없으려면 얼마까지 괜찮을까?

약 2억1000만원까지는 증여세 문제 없이 무상으로 대출받을 수 있다. 항간에 “2억까지는 이자없이 빌려줘도 괜찮다”는 말이 여기에서 나온 말이다.

다만, 실제로 자녀에게 2억을 빌려주고 이자를 받지 않는 경우 과세관청 입장에서 이를 빌려준 것이라고 보기 보다는 2억 전체를 증여한 것으로 볼 수 있기 때문에 이자를 받지 않더라도 매달 원금을 상환해야 증여문제에서 벗어날 수 있다.

Case 2. 부모의 주택에 무상으로 거주하는 경우(부동산 무상사용)

타인의 부동산을 무상으로 사용함에 따라 이익을 얻은 경우 무상사용을 개시한 날을 증여일로 하여 그 이익에 상당하는 금액을 부동산 무상 사용자의 증여재산가액으로 한다.

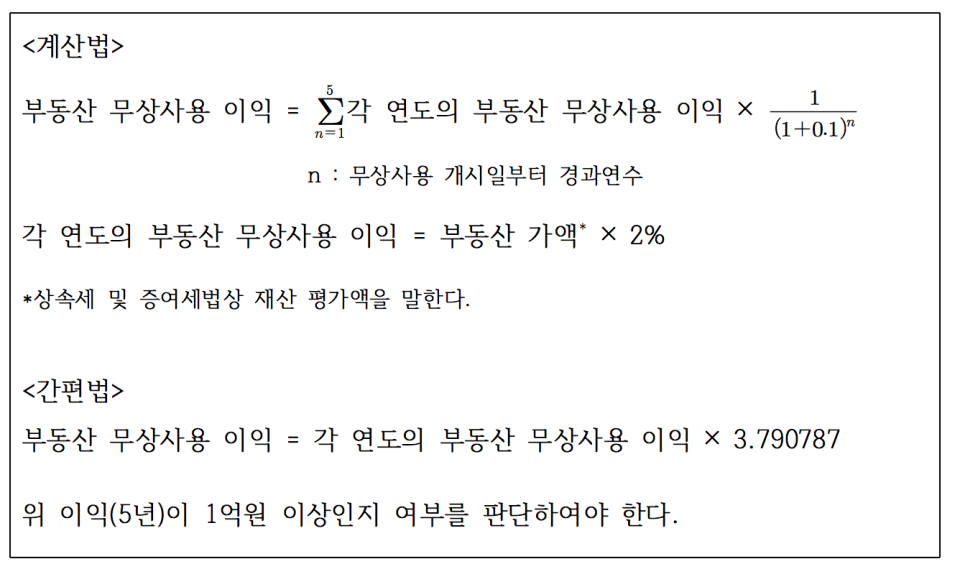

이 경우 부동산 무상사용 기간은 5년으로 하고 무상사용 기간이 5년을 초과하는 경우에는 무상사용을 개시한 날부터 5년이 되는 날의 다음 날 새로 무상사용을 개시한 것으로 본다. 무상사용으로 인한 이익의 계산방법은 다음과 같다.

각 연도의 부동산 무상사용 이익에 10%의 할인율을 적용한 현재가치로 환산한 금액을 합산한 금액을 무상사용에 따른 이익으로 한다. 해당 무상사용에 따른 이익의 금액이 1억원 미만인 경우는 과세제외한다. 또한 부동산 소유자와 함께 거주하는 주택과 그 부수토지는 무상사용 이익에서 제외된다.

증여세 문제가 없으려면 얼마까지 괜찮을까?

부동산 가액 약 13억1000만원까지는 증여세 문제 없이 무상으로 사용할 수 있다.

Case 3-1. 부모의 주택에 저가로 거주하는 경우(재산사용 및 용역제공-저가)

타인의 재산을 저가로 사용하거나 용역을 저가로 제공받는 경우 그 사용일 또는 제공일을 증여일로 하여 이익에 상당하는 금액을 이익을 얻은 자의 증여재산가액으로 한다.

이 경우 재산의 사용기간 또는 용역의 제공기간이 정해지지 않은 경우에는 그 기간을 1년으로 하고 1년 이상인 경우에는 1년이 되는 날의 다음 날 매년 새로 재산을 사용 또는 용역을 제공받은 것으로 본다.

이 때 그 이익에 상당하는 금액이 시가의 30% 미만인 경우는 제외한다. 부동산을 저가로 임대한 경우 증여재산가액은 다음과 같이 계산한다.

Case 3-2. 부모가 전세계약을 체결하고 전세보증금을 지급한 주택에 거주하는 경우(재산사용 및 용역제공-무상)

타인의 재산을 무상으로 사용하거나 용역을 무상으로 제공받는 경우 그 이익에 상당하는 금액을 이익을 얻은 자의 증여재산가액으로 한다.

이 때 증여일, 재산의 사용기간 또는 용역의 제공기간은 위 Case 3-1과 동일하게 적용된다. 단, 재산사용 및 용역제공의 대가가 무상인 경우 그 이익에 상당하는 금액이 1000만원 미만인 경우는 제외한다. 이 경우 지급한 대가가 없으므로 무상으로 재산을 사용하거나 용역을 제공받음에 따라 지급해야 할 시가 상당액 전체가 1천만원 이상인지 여부를 판단해야 한다. 부동산 임대용역의 시가는 위 Case 3-1.과 동일하다.

부모가 전세계약 체결한 주택에 자녀가 거주하는 경우 이를 Case 1.의 금전 무상대출이나 Case 2.의 부동산 무상사용으로 생각할 수도 있지만, 조세심판원에서는 임차권을 무상 제공한 것으로서 용역의 무상제공으로 결정했다(조심2023서7797, 2023.10.25.).

Case 4. 부모의 부동산을 무상으로 담보로 제공하고 낮은 이자율로 대출받는 경우(부동산 무상 담보이용)

타인의 부동산을 무상으로 담보로 이용하여 금전을 차입함에 따라 이익을 얻은 경우 그 부동산 담보 이용을 개시한 날을 증여일로 하여 이익에 상당하는 금액을 부동산을 담보로 이용한 자의 증여재산가액으로 한다.

이 경우 차입기간이 정해지지 않은 경우 그 차입기간은 1년으로 하고 1년을 초과하는 경우에는 담보 이용을 개시한 날부터 1년이 되는 날의 다음 날에 새로 담보 이용을 개시한 것으로 본다.

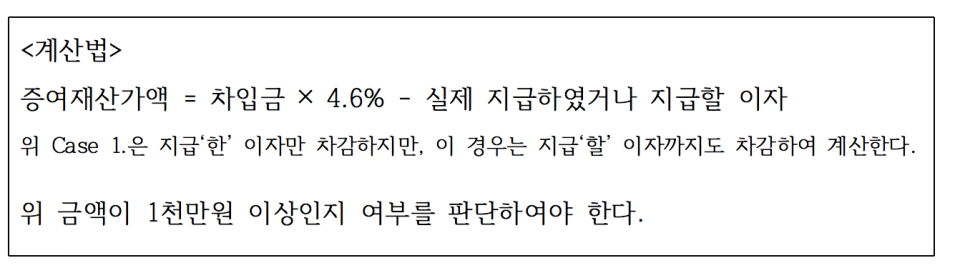

이 때 그 이익에 상당하는 금액이 1000만원 미만인 경우에는 제외한다. 이익에 상당하는 금액은 다음과 같이 계산한다.

단, 상속세 및 증여세법 제71조에 따른 상속세 또는 증여세 연부연납시 특수관계인이 소유한 재산을 납세담보로 제공하는 것은 증여세 과세대상에 해당하지 않는다(기획재정부재산-158, 2018.02.27.).

이와 같이 세법상 적용방법과 실무상 입증방법에 차이가 발생하고 경우에 따라서는 발생할 수 있는 세금을 절세할 수 있기 때문에 거래 전에 전문가와 상담을 통해 미리 대비할 것을 추천한다.