제3장 영세율 적용과 면세

● 집행기준, 21-31-8, 내국신용장 등에 따른 재화 등의 영세율 적용 범위

④ 내국신용장에 의하여 재화를 수출업자 또는 수출품생산업자에게 공급하고 해당 수출업자 또는 수출품생산업자로부터 그 대가의 일부로 받는 관세환급금에 대하여는 영세율이 적용된다.

다만, 수출업자 또는 내국신용장에 의하여 완제품을 수출업자에게 공급한 자가 세관장으로부터 직접 받는 관세환급금과 수출품생산업자가 수출대행업자로부터 받는 관세환급금에 대하여는 과세하지 아니한다.

⑤ 수탁자가 자기 명의로 내국신용장을 개설받아 위탁자의 재화를 공급하는 경우에는 위탁자가 영세율을 적용받으며, 이 때 영세율 붙임서류는 수탁자 명의의 내국신용장 사본이다.

⑥ 사업자가 주요 자재의 전부 또는 일부를 부담하고 일부 자재는 거래상대방으로부터 인도받아 제조·생산한 재화를 거래상대방이 수출하는 경우로서 해당 사업자 간의 거래는 재화의 공급에 해당하므로 내국신용장 또는 구매확인서에 의하여 공급하는 경우(금지금은 제외한다)에는 영세율이 적용된다.

⑦ 과세기간이 끝난 후 25일이 되는 날이 공휴일 또는 토요일이어서 바로 다음 영업일에 내국신용장 및 구매확인서를 발급받은 경우에도 영세율 적용대상 내국신용장 및 구매확인서에 해당한다(’14.10.31.이 속하는 과세기간의 재화 또는 용역 공급 분부터 적용).

⑧ 내국신용장 또는 구매확인서에 의하여 정당하게 공급된 경우에는 해당 재화를 수출용도에 사용했는지의 여부에 관계없이 영세율이 적용된다.

⑨ 과세기간을 달리하여 공급시기 이전에 발급받은 구매확인서 또는 내국신용장에 의하여 해당 과세기간 중에 재화를 공급하는 경우 영세율이 적용된다.

● 집행기준, 22-0-1, 용역의 국외공급의 영세율 적용 요건

국내에 사업장을 가지고 있는 사업자가 국외에서 용역을 제공하는 경우에는 해당 용역을 제공받는 자, 대금결제수단에 관계없이 영세율이 적용된다.

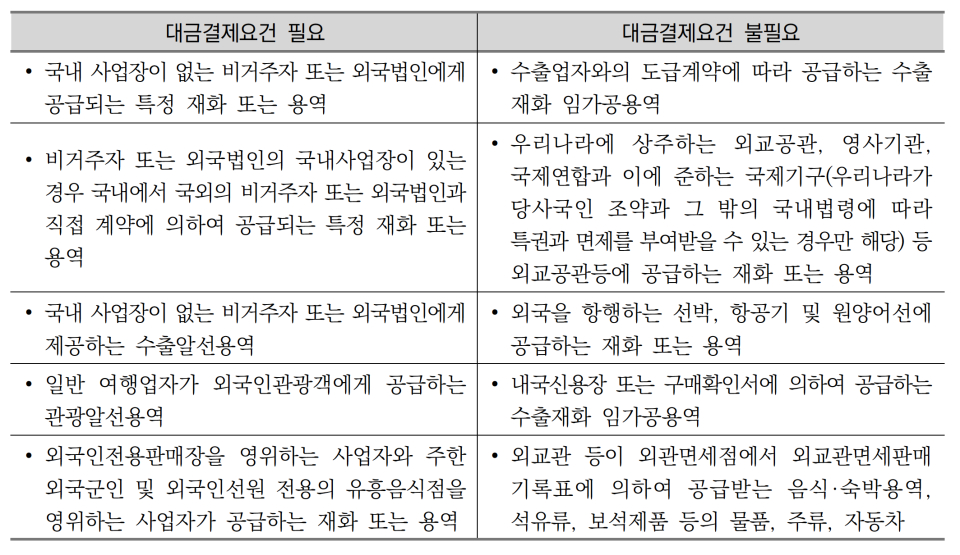

● 집행기준, 22-0-2, 영세율이 적용되는 용역의 국외공급 사례

●집행기준, 23-32-1, 외국항행용역의 영세율 적용 요건

외국항행용역이란 선박 또는 항공기에 의하여 여객이나 화물을 국내에서 국외로, 국외에서 국내로, 국외에서 국외로 수송하는 것으로 대금결제수단에 관계없이 영세율이 적용된다.

● 집행기준, 23-32-2, 외국항행용역의 영세율 적용

① 외국항행사업자가 자기의 사업에 부수하여 공급하는 재화 또는 용역으로서 다음의 용역에 대하여는 영세율을 적용한다.

1. 다른 외국항행사업자가 운용하는 선박 또는 항공기의 탑승권을 판매하거나 화물운송계약을 체결하는 것

2. 외국을 항행하는 선박 또는 항공기 내에서 승객에게 공급하는 것

3. 자기의 승객만이 전용(專用)하는 버스를 탑승하게 하는 것

4. 자기의 승객만이 전용하는 호텔에 투숙하게 하는 것

② 다음의 어느 하나에 해당하는 용역은 외국항행용역의 범위에 포함된다.

1. 운송주선업자가 국제복합운송계약에 의하여 화주(貨主)로부터 화물을 인수하고 자기 책임과 계산으로 타인의 선박 또는 항공기 등의 운송수단을 이용해 화물을 운송하고 화주로부터 운임을 받는 국제운송용역

2. 「항공사업법」에 따른 상업서류 송달용역

● 집행기준, 23-32-3, 국내사업장이 있는 외국법인이 제공하는 외항용역의 영세율

국내사업장이 있는 외국법인이 제공하는 외국항행용역에 대한 영세율은 해당 외국법인이 상호 면세국의 사업자에 해당하는지 여부에 따라 다음과 같이 적용한다.

1. 상호면세국일 경우에는 우리나라에서 여객이나 화물이 탑승 또는 적재되는 것에 한하여 영세율이 적용된다.

2. 상호면세국이 아닐 경우에는 우리나라에서 여객이나 화물이 탑승 또는 적재되는 것에 한하여 과세하며, 영세율이 적용되지 않는다.

● 집행기준, 24-33-1, 그 밖의 외화획득 재화·용역의 범위

① 외화를 획득하는 재화 또는 용역은 대가를 외국환은행에서 원화로 받는 경우에만 영세율이 적용되는 것과 대금결제수단에 관계없이 영세율이 적용되는 것이 있으며, 그 사례는 다음과 같다.

② 재화 또는 용역의 대가를 다음과 같은 방법으로 받는 경우에는 외국환은행에서 원화로 받는 것으로 본다.

1. 비거주자 등으로부터 외화를 직접 송금받아 외국환은행에서 매각하는 방법

2. 비거주자 등에게 지급할 금액에서 빼는 방법

3. 대가를 외국신용카드로 결제받는 방법

4. 비거주자가 발행한 개인수표를 받아 외국환은행에서 매각하는 방법

5. 외국환은행을 통해 외화로 송금받아 외화예금계좌로 예치하는 방법

6. 대가를 외국환은행을 통해 외화구좌로 받아 외화상태로 예치했다가 외화채무 상환 등에 사용하는 경우

● 집행기준 24-33-2, 수출재화 임가공용역의 범위

① 수출업자(대행수출하는 수출품생산업자 포함)와 직접 도급계약에 의하여 수출재화의 부분품, 반제품 및 포장재를 임가공하는 용역은 직접 도급계약을 체결한 사업자 자신이 임가공했는지 여부에 관계없이 수출재화 임가공용역으로 본다.

② 무역금융 규정에 따라 수출신용장 없이 내국신용장을 개설할 수 있는 비축한도를 인정받은 수출업자와 직접 임가공도급계약을 체결하고 수출용 재화를 임가공하는 때에는 영세율이 적용된다.

③ 내국신용장 또는 구매확인서에 의하여 수출재화를 수출업자에게 공급하는 사업자와 임가공 계약을 체결하고 수출재화를 임가공하는 때에는 영세율이 적용되지 않는다.

● 집행기준, 24-33-3, 외항선박 등의 정의

외국을 항행하는 선박과 원양어선의 정의는 다음과 같다.

1. 외국을 항행하는 선박(이하 “외항선박”이라 한다)이란 외국의 선박과 「해운업법」에 따라 사업면허를 얻은 외국항행사업자가 운항하는 선박으로서 외국을 항행하는 우리나라의 선박을 말한다.

2. 원양어선이란 「원양산업 발전법」에 따라 원양어선으로 허가를 얻어 주로 해외수역에서 조업을 하는 선박을 말한다.

● 집행기준, 24-33-4, 외항선박 등에 공급되는 재화·용역의 영세율 적용

① 외국항행사업자가 선용품 등을 다른 외항선박·원양어선에 공급하는 경우에는 영세율이 적용되지만, 국내의 다른 사업자에게 공급하는 경우에는 영세율이 적용되지 않는다.

② 도선선박·예인선박 또는 통선 등에 의한 용역을 외항선박에 제공하고 그 대가를 받는 경우에는 영세율이 적용된다.

③ 외국을 항행하는 선박 또는 항공기에 직접 하역용역 등을 제공하고 그 대가를 받는 경우에는 영세율이 적용된다.

④ 외항선박의 콘테이너수리용역은 외항선박에 제공하는 용역으로 보지 않는다.

● 집행기준, 26-0-1, 부가가치세 면제

부가가치세의 면제란 면세대상 재화 또는 용역의 공급에 대해 납세의무가 면제되는 것을 말하므로 면세사업자는 「부가가치세법」에서 정하는 등록, 거래징수, 신고·납부 등 제반 의무가 없으나 재화 또는 용역을 공급받으면서 매입세액은 부담해야 한다.