사후관리 요건 완화, 올 1월 1일 이후 증여받는 분부터 적용

가업상속공제 적용요건 완화는 영 시행일 이후 상속이 개시되는 분부터 적용

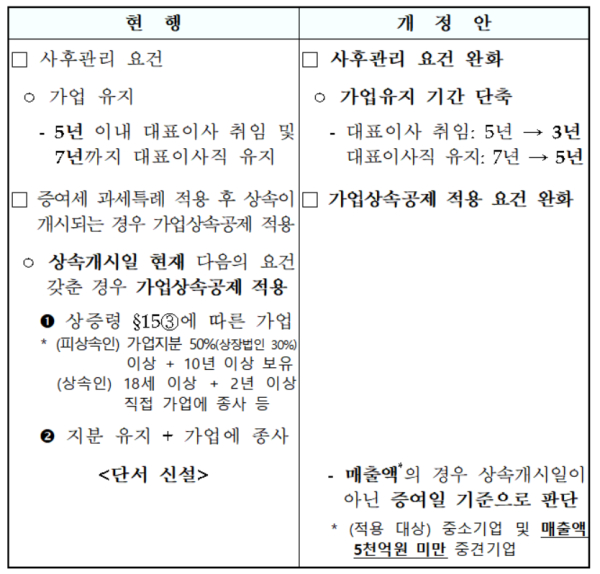

정부가 생전 가업승계 활성화를 위해 가업승계 증여세 과세특례 사후관리 요건과 가업상속공제 적용 요건을 완화한다.

기재부 개정 조세특례제한법 시행령에 따르면, 가업승계 증여특례관련 가업유지, 업종 및 지분 요건 등을 준수해야 하는 사후관리 기간이 7년에서 5년으로 2년 단축된다.

구체적으로 가업유지 기간이 5년 이내 대표이사 취임 및 7년까지 대표이사직을 유지해야 하는데, 이번 개정으로 대표이사 취임은 5년에서 3년으로, 대표이사직 유지는 7년에서 5년으로 각각 2년 단축된다.

또 증여세 과세특례 적용 후 상속이 개시되는 경우 가업상속공제가 적용되는데, 이번 개정안에서 적용대상 중 중견기업 기준이 매출액 4000억원 미만에서 5000억원 미만으로 완화됐다. 아울러 적용대상인 중소기업 및 중견기업 매출액 판단기준이 상속개시일이 아닌 증여일 기준으로 변경됐다.

가업승계 증여세 과세특례는 중소·중견기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 계획적으로 사전 상속할 수 있도록 지원하기 위한 제도로 가업주식을 증여하는 경우 100억원을 한도로 5억원을 공제 후 10%, 30억원 초과시 20%의 저율로 증여세를 과세하고, 가업주식을 증여받은 후 증여자가 사망한 경우에는 증여시기에 관계없이 상속세 과세가액에 가산하나, 상속개시일 현재 가업상속 요건을 모두 갖춘 경우에는 가업상속공제도 적용받을 수 있다.(조세특례제한법 §30의6)

가업상속공제는 거주자인 피상속인이 생전에 10년 이상 영위한 중소기업 등을 상속인에게 정상적으로 승계한 경우에 최대 500억원까지 상속공제를 해 가업승계에 따른 상속세 부담을 크게 경감시켜 주는 제도이다.(상속세 및 증여세법 §18②)

피상속인이 경영한 기간에 따라 달라지는데, 10년 이상 경영했다면 200억원, 20년 이상 경영이면 300억원, 30년 이상이면 500억원을 공제해준다.

상속개시일 현재 ▲상증일 §15③에 따른 가업 ▲지분유지+가업에 종사 등의 요건을 갖춰야 하는데, 피상속인은 가업지분 50%(상장법인 30%) 이상과 10년 이상을 보유해야 하고, 상속인은 18세 이상이면서 2년 이상 직접 가업에 종사해야 한다.

사후관리 요건 완화는 2023년 1월 1일 이후 증여받는 분부터, 가업상속공제 적용 요건 완화는 영 시행일 이후 상속이 개시되는 분부터 적용한다. 영 시행일 현재 사후관리 중인 경우에도 적용되지만, 대표이사 취임 기한은 종전 규정을 적용한다.

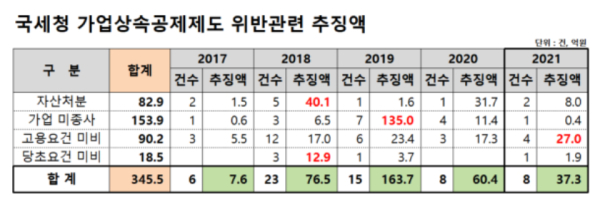

한편 국세청은 2021년 가업상속공제제도 사후의무요건 위반으로 기업에게서 37억원을 추징했다. 고용요건 미비 추징액이 가장 많고, 그 다음으로 자산처분, 당초요건 미비, 가업 미종사 순이다.

국세청이 국회에 공개한 자료에 따르면, 2021년 국세청은 가업상속공제제도 위반으로 총 8건에 37억3000만원을 추징했다.

구체적으로 고용요건 미비가 4건에 27억원으로 가장 많고, 자산처분 2건·8억원, 당초요건 미비 1건·1.9억원, 가업 미종사 1건·4000만원 순이다.

최근 5년간 위반유형별 위반건수·추징액을 살펴보면, '가업 미종사'의 경우 2017년 1건·6000만원, 2018년 3건·6억5000만원, 2019년 7건·135억원, 2020년 4건·11억4000만원, 2021년 1건·4000만원을 추징했다.

'고용요건 미비'는 2017년 3건·5억5000만원, 2018년 12건·17억원, 2019년 6건·23억4000만원, 2020년 3건·17억3000만원, 2021년 4건·27억원 등 추징액이 매년 증가하고 있다.

'자산처분' 추징액은 2017년 2건·1억5000만원, 2018년 5건·40억1000만원, 2019년 1건·1억6000만원, 2020년 1건·31억7000만원, 2021년 2건·8억원이다.

'당초요건 미비'는 2018년 3건·12억9000만원, 2019년 1건·3억7000만원, 2021년 1건·1억9000만원을 추징했다.