내년 1월 1일 이후 상속·증여, 양도하는 분부터 적용

오피스텔·상업용 건물의 상속·증여세, 양도세 과세 때 활용

국세청이 '상속세 및 증여세법'(§61)과 '소득세법'(§99)에 따라 2023년 1월 1일부터 적용하는 '오피스텔 및 상업용 건물 기준시가'를 30일 정기 고시했다.

기준시가는 오피스텔 및 상업용 건물에 대한 상속・증여세 및 양도소득세 과세 시 활용한다.

상속·증여세 과세 시, 상속·증여받은 오피스텔 및 상업용 건물은 상속개시일·증여일 현재의 ‘시가’로 평가하는 것이 원칙이나, ‘시가’를 알 수 없는 경우에는 ‘시가’에 근접하게 평가할 목적으로 산정한 기준시가가 적용된다.

또 상속·증여받았거나 취득 실지거래가액을 알 수 없는 재산을 양도하는 경우, 양도소득세 취득가액 계산 시 기준시가를 활용할 수 있다.

다만,오피스텔 및 상업용 건물에 대한 재산세, 종합부동산세 등 보유세 및 건강보험료 등 사회보험료에는 행정안전부의 시가표준액이 적용되며, 기준시가는 활용되지 않는다.

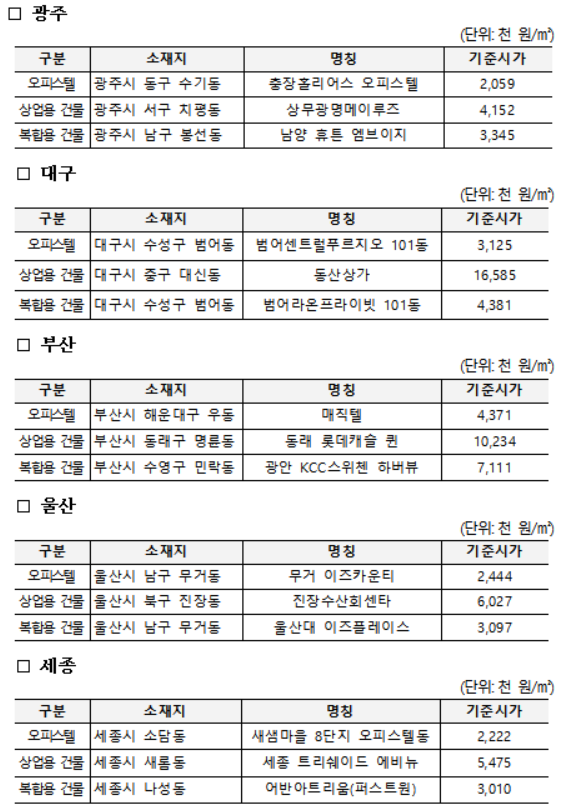

기준시가 고시 대상은 <전국 오피스텔> 및 <수도권(서울·인천·경기), 5대 광역시(대전·광주·대구·부산·울산), 세종특별자치시에 소재하는 일정 규모(3000㎡ 또는 100호) 이상의 구분 소유된 상업용 건물>이며, 오피스텔 고시 대상 지역은 기존 수도권, 5대 광역시, 세종특별자치시에서 전국으로 확대됐다.

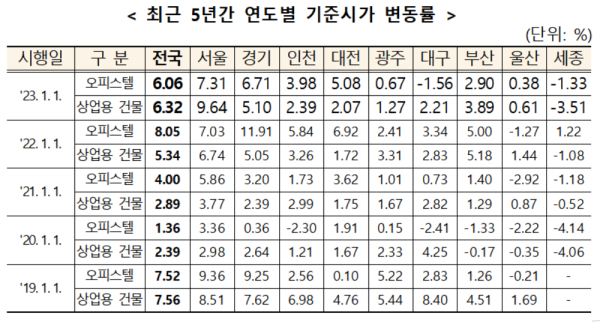

고시 물량은 3.2만동(217만 호)으로 전년대비 동수 기준 14.4%, 호수 기준 15.5% 증가했다. 오피스텔 고시 가격은 전년 대비 평균 6.06% 상승했으며, 상업용 건물은 평균 6.32% 상승했다.

국세청은 또한, 호별로 구분 고시되는 오피스텔 등을 제외한 일반 건물의 평가 시 적용하는 '건물 기준시가 계산방법'도 정기 고시했다.

이번 고시는 2023년 1월 1일 이후 상속·증여하거나 양도하는 분부터 적용되며, 고시되는 부동산의 가격조사 기준일은 2022년 9월 1일 이다.

고시하는 금액은 각 호별 단위 면적(㎡)당 가액으로, 각 호별 기준시가는 단위 면적(㎡)당 고시가액에 해당 호의 면적(전용면적과 공유면적의 합)을 곱해 산정된 금액으로 한다.

이번 고시는 30일 9시부터 국세청 홈택스(www.hometax.go.kr)와 모바일 홈택스(손택스)에서 열람할 수 있다.

기준시가에 이의가 있는 소유자나 그 밖의 이해관계자는 기준시가 재산정을 신청 할 수 있다.

국세청 누리집(www.nts.go.kr) 초기 화면(우측) 알림판 또는 국세청 홈택스(www.hometax.go.kr) 기준시가 조회화면 하단의 '2023년 오피스텔·상업용 건물 기준시가 열람 및 재산정 신청' 배너를 선택해 화면 좌측 '인터넷 재산정 신청' 메뉴를 선택해 재산정을 신청하거나, 같은 화면에서 '재산정 신청서' 서식을 내려 받아 작성후 관할세무서에 우편 또는 방문해 제출할 수 있다. 국세청은 코로나19 확산방지를 위해 세무서 방문은 자제바란다고 당부했다.

재산정 신청은 내년 1월 2일부터 2월 3일까지 가능하다. 국세청은 접수 후 접수된 물건의 기준시가를 재조사해 그 결과를 내년 2월 28일까지 통지할 예정이다.

기타 자세한 문의 사항은 내년 1월 2일부터 2월 3일까지 전화상담실(☎1644-2828)로 연락하면 확인할 수 있다.