-이사장 친인척·계열기업 퇴직임원 등 특수관계인 임직원 채용제한 위반

-국세청, 친인척 정보·근로소득지급명세서 등 전산 분석…급여·경비전액 가산세 부과

-의사·교직원 등 전문자격소지자 예외적으로 채용 허용

-국세청, 친인척 정보·근로소득지급명세서 등 전산 분석…급여·경비전액 가산세 부과

-의사·교직원 등 전문자격소지자 예외적으로 채용 허용

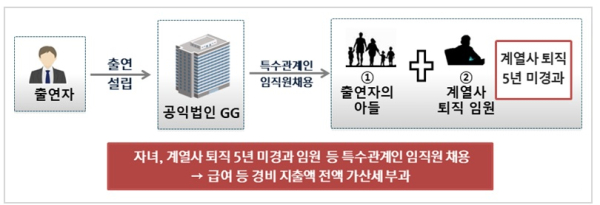

공익법인 출연자의 자녀 등 특수관계인을 임직원으로 채용할 경우 지급된 급여 등 경비 일체에 가산세 부과돼 공익법인 운영에 주의가 요구된다.

국세청은 21일 공익법인 출연자의 자녀·계열사 퇴직 5년 미경과 임원 등 특수관계인 임직원을 채용해 임직원 채용제한을 위반한 공익법인에 대해 가산세를 부과했다고 밝혔다.

공익법인 GG는 이사장의 아들과 계열기업 퇴직 임원 등 ‘상속세 및 증여세법’ 상 특수관계인을 임직원으로 채용해 급여를 지급하는 등 경비를 지출했다.

국세청은 공익법인 GG의 친인척 정보·법인등기·근로소득지급명세서 등을 전산분석 해 출연자의 친족과 계열기업 퇴직임원을 임직원으로 채용한 사실을 확인했다.

국세청은 이에 따라 공익법인 GG에 대해 특수관계인 채용제한 규정위반으로 특수관계인 임직원에게 지급된 급여·복리후생비 등 직·간접경비 전액을 가산세로 부과했다.

국세청은 상속세 및 증여세법에 따라 출연자 또는 그의 특수관계인이 이사 현원의 5분의 1을 초과하거나, 임직원이 되는 경우 급여 등 직·간접 경비 전액에 대해 가산세를 부과한다고 밝혔다.

다만 임직원이 특수관계인이라 하더라도 의사·교직원·아동복지시설 보육사·도서관 사서·사회복지시설의 사회복지사 등 전문자격소지자인 경우 예외적으로 채용을 허용한다고 덧붙였다.

한편 국세청은 공익법인의 세법 위반행위에 대해 매년 빅데이터를 기반으로 ‘공익법인 전담팀’에서 검증해 회계부정이나 사적유용이 확인될 경우 3년간 사후관리 대상에 포함하는 등 엄정히 관리하고 있다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이예름 기자

yrl@intn.co.kr

다른기사 보기