-유보이익 해외지주사에 배당·실제 귀속자 아닌 저세율국 해외모회사에 신고

남은 유보이익도 편법 배당으로 유출한 사례

국세청이 외화자금을 빼돌리고 국부유출을 고착화하는 역외탈세자 53명에 대한 세무조사에 나섰다.

국세청은 23일 국제금융시장 금리가 상승하고 환율이 불안정한 가운데 코로나 19 특수로 얻은 국내 자회사 이익을 부당하게 국외 이전하거나 사업구조를 인위적으로 개편하는 방식으로 국내이익을 편법 반출한 다국적 기업 등에 대해 조사에 나섰다고 밝혔다.

국세청은 코로나 19 특수로 얻은 이익을 해외관계사에 저가로 판매하며 이익을 이전하고 남은 유보이익도 편법 배당으로 유출한 혐의를 포착하고 조사에 나섰다.

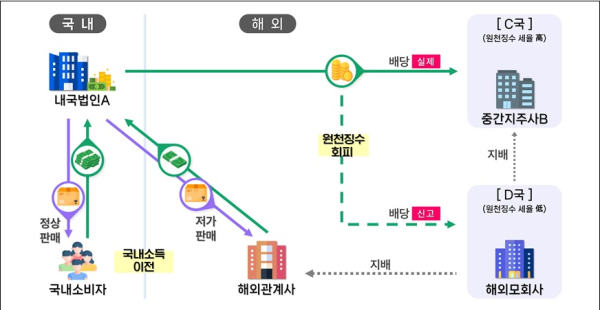

국세청은 다국적기업의 자회사인 내국법인 A사가 코로나19 특수로 전 세계적으로 수요가 급증하자 국내소비자에게 판매하는 정상가격에 비해 해외관계사에 저가로 판매하며 국내에서 거둔 이익을 국외로 이전하는 방식으로 국부를 유출했다고 밝혔다.

또 중간지주사 B사는 국내유보된 영업이익을 수천억 원의 배당으로 수취하며 국내소득을 이전한 것으로 드러났다.

이와 함께 A사는 배당소득의 실제귀속자가 인적·물적 실체를 가진 고세율의 C국 소재 중간지주사인 B사임에도 도관회사로 위장해 원천징수를 회피했다고 국세청 측은 전했다.

A사가 배당소득의 실제 귀속자를 저세율인 D국 소재 해외모회사로 신고하며 조세조약 상 원천징수 세율 차이를 악용해 조세를 회피한 것이다.

국세청은 이에 따라 “내국법인 A의 국내소득 이전에 대해 정상가격으로 조정하고 국내 원천 배당소득에 대해 C국과의 저한세율로 과세할 것”이라고 밝혔다.

한편 국세청은 올해 역외탈세 조사대상자의 특징은 “사업구조를 실질과 다르게 꾸며놓고 탈세거래를 정상거래로 위장하며 국부유출 구조를 고착화했다는 점”이라며 “포렌식·금융거래조사·과세당국 간 정보교환 등을 통해 끝까지 추적해 과세할 것”이라고 밝혔다.