전문가 “아들 대주주인 회사에 아버지가 부동산 증여...증여세 계산방식 변경"

특정법인과의 거래때 지배주주는 증여세 부담을 덜게 됐다

2021년 세법개정 후속으로 개정 상속세 및 증여세법 시행령이 15일 시행됐기 때문이다.

상증세법에서는 지배주주와 그 친족(지배주주 등)이 직간접으로 보유하는 주식보유비율이 30% 이상인 법인을 특정법인으로 정의하고, 특정법인과의 거래를 통한 이익을 증여의제하고 있다.

가령 아들 A씨가 70% 지분을 보유한 B 회사에 아버지 C씨가 부동산을 증여했다고 치자.

재산을 증여 받은 B회사는 자산수증이익에 대해 법인세를 내는데, 상증세법에서는 이 경우 특정법인과의 거래를 통한 이익의 증여의제를 적용, 지배주주인 A씨는 법인이 받은 부동산에 대해서 개인이 전부 직접 증여 받았다고 보고, 추가로 증여세를 내야 했다.

이 때 추가 세액의 한도는 A씨가 부동산을 직접 증여받았을 때 증여세액이다.

하지만 상증세법 시행령 개정으로, A씨는 법인이 받은 증여재산에 자신의 지분율인 70%만큼만 직접 증여받았다고 보고 증여세를 추가로 내면 된다.

개정 상증세법 시행령이 15일 시행됨에 따라 특정법인과의 거래를 통한 이익의 증여의제 적용시 증여세 한도액 계산방식이 변경됐다.

기재부는 이를 특정법인 거래 관련 증여세 한도액 계산방식을 ‘합리화’ 했다고 설명했다.

개정 상속세 및 증여세법 시행령은 ‘증여세 한도액 계산방식’을 ‘증여재산가액에 대한 증여세’로 변경했다.

개정전 상증세법 시행령은 특정법인과의 거래를 통한 증여세 과세시 그 한도를 해당주주가 직접 증여받은 경우의 증여세에서 법인세 상당액을 차감했었다.

개정 시행령은 증여재산가액을 기준으로 증여세를 계산하고, 해당 증여세에서 법인세 상당액을 차감하는 방식으로 변경했다.

즉, 법인에 발생한 증여재산가액 중 해당 지배주주의 특수관계인의 주식보유비율을 고려해 증여세를 산출한 후 이 금액에서 관련 법인세를 차감하는 것이다.

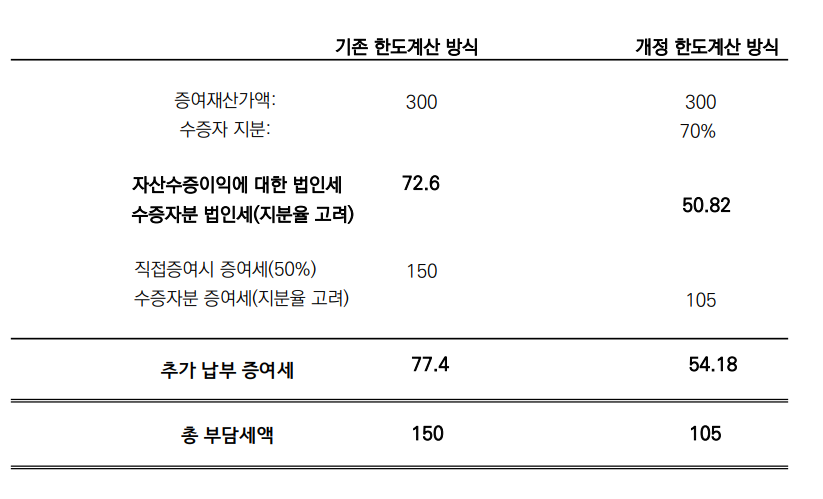

앞서 든 예시와 같이 특정법인에 대한 수증자 지분이 70% 경우, 기존 한도계산 방식에서는 증여재산가액이 300억원 일 때, 직접증여시 증여세 150억원이 총부담세액 한도였다.

중견기업 기준 법인세율 24.2%를 적용하면 자산수증이익에 대한 법인세는 72.6억원으로 게산되며, 이에따라 수증자가 추가납부하는 증여세는 150억원에서 법인세 상당액 72.6억원을 뺀 77.4억원이 된다.

개정 상증세법 시행령에 따른 한도계산 방식은 증여재산 300억원에서 수증자 지분 70%를 적용하고, 이에 직접증여시 증여세 50%를 적용, 총 부담세액이 105억원으로 계산된다.

이 경우 자산수증이익에 대한 법인세는 50.82억원(법인세율 24.2% 적용시)이며, 수증자가 추가납부하는 증여세는 총 부담세액 105억원에서 법인세액 50.82억원을 뺀 54.18억원으로 계산된다.

신지훈 PKF서현회계법인 파트너(회계사)는 “아버지가 아들이 대주주인 회사에 부동산을 증여한 경우, 특수관계자가 아닌 주주의 지분율을 차감하고 증여세를 계산하는 것”이라면서 “법인에 이루어진 증여에 대해서 법인소득금액을 기준으로 증여세 한도를 정하는 것이 보다 형평성에 맞다는 취지에서 개정입법됐다”고 설명했다.