4편 주식의 평가방법

Ⅴ. 기타 주식평가 관련

4. 무체재산권 등의 평가

가. 매입한 무체재산권

매입한 무체재산권의 평가는 ①과 ②의 금액 중 큰 금액으로 평가하며, 2013.12.31. 이전에는 ①의 가액으로 평가한다.

※매입가액에는 매입부대비용을 포함한다.

※감가상각비 계산=

나. 매입하지 않은 특허권 등 기타 무체재산권

1) 영업권의 평가

(1) 영업권의 평가

영업권의 평가는 자기자본이익을 초과 순손익액을 평가기준일 이후의 영업권지속연수(원칙적으로 5년)을 감안해 다음 산식에 의하여 환산한 가액에 의한다.

다만, 매입한 무체재산권으로서 그 성질상 영업권에 포함시켜 평가되는 무체재산권의 경우에는 이를 별도로 평가하지 아니하되, 당해 무체재산권의 평가액이 환산한 가액보다 큰 경우에는 당해 가액을 영업권의 평가액으로 한다(상증령 §59②). 또한 어업권의 가액은 영업권에 포함해 계산한다(상증령 §59④).

평가기준일 이후 영업권의 지속연수는 원칙적으로 5년을 적용하나 상속개시일 이후 해당 법인이 폐업한 경우에는 상속개시일 이후 폐업일까지의 영업기간에 해당하는 기간만을 계산해 영업권을 평가해야 한다.

① 영업권을 산출하기 위한 순손익의 대상기간 계산

영업권을 산출하기 위한 순손익의 대상기간은 상속개시 전 3년간을 대상으로 하며, 3년에 미달할 때에는 당해 연수로 한다.

② 자기자본 이익률 초과 순손익액

자기자본 이익률 초과 순손익액=[(평가기준일 이전 최근 3년간의 가중평균순이익×50%)-(평가기준일 현재 자기자본×10%)]

“평가기준일 이전 최근 3년간 순손익액의 가중평균액”은 상증법 제56조 제1항의 순손익액 가중평균액을 준용해 평가한다.

③ 자기자본의 의미

상증령 제59조 제2항에서 평가기준일 현재 자기자본이라 함은 상증령 제55조 제1항에 따라 계산한 해당 법인의 총자산가액에서 부채를 뺀 가액을 말하며 이 경우 상증령 제59조 제2항에 따른 영업권은 자산가액에 포함하지 아니한다(통칙 64-59…1).

④ 음수(-)의 영업권가액과 정수(+)의 영업권가액을 통산할 수 없다.

상속재산가액 산정 시 영업권 평가산식에 따라 정수(+)의 가액이 산정되는 영업권만을 상속재산가액에 포함시키고 음수(-)의 가액이 산정되는 영업권은 이를 없는 것으로 보아 상속재산가액에서 제외해야 하며, 단순히 영업권이 음수(-)로 평가되었다고 하여 이를 소극적 재산인 채무와 같은 개념으로 보기는 어려워서 상속재산가액에서 공제할 수는 없고, 그러한 의미에서 영업장이 2개 이상이라 하더라도 각 영업권의 평가가액을 통산해 상속재산가액을 산정할 수는 없다(대법원 2002.4.12. 선고, 2000두7766 판결).

2) 어업권의 평가

어업권의 가액은 영업권에 포함해 계산한다(상증령 §59④, ’96.12.31. 개정).

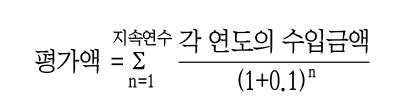

3) 특허권·실용실안권·상표권·디자인권 및 저작권 등의 평가

특허권·실용실안권·상표권·디자인권 및 저작권 등은 그 권리에 의하여 장래에 받을 각 연도의 수입금액을 현재가치로 환산한 금액의 합계액으로 평가한다.

*n:평가기준일부터의 경과연수

**산식 적용에 있어 평가기준일부터의 최종 경과연수는 당해 권리의 존속기간에서 평가기준일 전일까지의 경과된 연수를 차감하여 계산. 이 경우 평가기준일부터의 최종 경과연수가 20년을 초과하는 때에는 20년 적용

4) 광업권 및 채석권 등의 평가

(1) 조업할 수 있는 경우

광업권 및 채석권 등은 평가기준일 이후 채굴 가능연수에 평가기준일 전 3년간 평균소득(실적이 없는 경우에는 예상 순소득)을 각 연도마다 현재가치로 환산한 금액의 합계액(실적이 없는 경우 예상 순손득으로 한다)으로 평가한다.

*n:평가기준일부터의 채굴 가능연수

(2) 조업할 수 없는 경우

조업할 가치가 없는 경우에는 설비 등에 의하여만 평가한 가액으로 한다.

제5편 주요 유형별 사례

Ⅰ. 주요 유형별 조사사례

1. 코스닥 등록법인 (주)◆◆ 경영권 인수 부정거래 과세

■적출 요지

코스닥 등록법인 (주)◆◆의 경영권을 인수하기 위해 사채업자로부터 관련 자금을 대여받고, 동 자금상환 및 부당이득 편취를 목적으로 명의대표를 내세워 차명계좌를 통한 주가 시세조종 및 법인자금 횡령

■조사내용 및 조치한 사항

○코스닥 등록된 (주)◆◆을 무자본으로 인수하기 위해 사채업자로부터 자금을 대여받아 명의대표 등 타인명의로 주식취득 및 경영권 인수

○전문 시세조종꾼에게 사례금을 지급하고 주가조작해 장내매도하는 방법으로 대주주 양도소득세 회피 및 명의신탁 증여세 탈루

○또한, 신규사업 추진 등 허위공시로 주가상승 유도 및 유상증자를 실시해 유상증자 대금으로 사채자금 상환하고 대표자의 법인자금 부당 유출(횡령)

○법인세, 소득세, 양도 및 증여세 등 000억원 추징하고, 대표자 고발 조치

2. 비상장법인(흑자법인)을 우회하여 경영권 편법승계 과세

■적출 요지

자녀들이 대주주로 등재되어 있는 비상장법인에 부(父)가 고가의 부동산 및 주식을 증여함으로써, 그룹 경영권이 이전됨과 동시에 막대한 이익을 세부담 없이 무상 이전하면서 증여세 등 탈루

■조사내용 및 조치사항

○자녀들이 100% 지분을 소유하고 있는 흑자법인에 사주(父)가 본인 소유의 주식 및 부동산을 증여

○특정법인과의 거래를 통한 이익의 증여의제를 적용해 증여세 과세

■관련법령 및 예규

○상증법 제45조의5

3. 전환사채 고가취득에 대한 부당행위계산 부인 과세

■적출 요지

특수관계법인이 발행한 전환사채를 액면가액으로 취득한 후, 다시 전환사채를 타 특수관계인에게 전환사채의 시가 보다 고가로 양도한 사실에 대해 시가와의 차액에 대해 부당행위계산 부인 법인세 등 과세

■조사 내용

○전환사채 발행자 갑 법인, 전환사채 당초 인수자 을 법인, 전환사채 재취득자 병 법인은 법인세법상 특수관계에 있는 자로 확인

○을 법인은 갑 법인이 2015년 3월 전환사채 발행 시 액면가 2,169억원에 인수해 2015년 5월에 병 법인에게 3,243억원(시가=정상거래가액 2,690억원)에 양도함으로써 병 법인은 553억원 상당을 고가매입함.

-고가매입 553억원에 대해 부당행위계산 부인함.

■관련법인 및 예규

○법인세법 제52조

4. 부동산법인 주식양도를 가장한 변칙 소득일부에 대한 과세

■적출 요지

부동산법인 대표가 무능력자에게 주식을 양도하는 과정에서 본인의 가지급금 승계 및 부동산 매각 등 일련의 통정행위를 통해 소득을 탈루한 사실에 대해 과세

■조사내용

○홍길동은 은행 차입을 통해 법인으로부터 가지급금을 받아 법인의 자금을 사외유출하고, 양수자 김탈세는 채무(가지급금) 인수조건으로 AAA법인을 인수한 후 부동산을 매각하고 동 매각대금은 금융기관 차입금을 변제. 이후, 무능력자는 본인 지분에 대해 유상감자 실시 후 법인은 폐업하는 일련의 과정으로 거래관련 제세부담을 모두 회피

5. 특정법인과의 거래를 통한 이익의 증여의제 과세

■적출요지

특수관계인으로부터 주식을 취득(증여)하고도 특수관계법인과 매매거래한 것으로 위장해 우회증여 및 자기주식 취득한 동 법인의 자산수증이익 익금 누락해 과세

■조사내용

○특수관계자의 주식을 취득하기 위해 특정법인을 통해 우회증여 방법으로 제세탈루해 증여의제 이익 과세

○무상으로 취득한 자산(자기주식)에 대해 매매(양수) 취득으로 허위로 장부 기재하고 자산수증익 익금누락해 법인세 과세

■관련법령 및 예규

○상증법 제45조의5 동법 시행령 제34조의5 규정 준용함.

■조치한 사항

○증여의제 증여세 00억원 부과 및 법인세 00억원 과세

6. (비특수관계자) 고가양도에 의한 이익의 증여 과세

■적출 요지

비특수관계자 간 비상장주식의 거래에 대해 고가양도에 따른 이익의 증여 규정에 따른 증여세 과세

■조사 내용

○2015년 12월과 2016년 1월에 주주 △△△ 외 2인은 특수관계없는 법인인 (주)★★ 매니지먼트와 (주)◆◆풀하우스에 보유하고 있던 주식 모두(총 10만주)를 정당한 사유없이 주당 12만원에 양도한 후 양도소득세 및 증권거래세 신고

○(주)테마□□□그룹의 2014, 2015년 말 순손익가치와 순자산가치의 가중평균에 의한 평가금액은 각각 1주당 8898원, 11539원으로 고가양도에 해당

■관련법령 및 예규

○상증법 제35조 【저가양수 또는 고가양도에 따른 이익의 증여】

■조치한 사항

○고가양도에 따른 이익의 증여 000억원에 대해 증여세 00억원 부과

7. (소액주주 분산관리) 명의신탁 주식 증여세 등 과세

■적출 요지

▲▲그룹 창업주 ○○○가 그룹 내 비상장법인 주식을 친인적·임직원 등 수십명 명의의 소액주주 형태로 수십년간 차명관리해 왔다는 정보를 수집해 32개 법인에 대해 주식변동조사 실시로 증여세 등 과세

■조사내용

○▲▲그룹 창업주 ○○○가 그룹 내 비상장법인 주식을 친인척·임직원 등 명의의 소액주주 형태로 수십년간 명의신탁해 왔다는 정보를 수집해 관련 32개 법인 정밀분석

-보유 부동산의 평가차익이 크고 누적이익잉여금이 많은 우량기업이나 소액주주 차명형태로 분산 보유 및 변동되어 비상장 주식변동 검증에서 제외되는 등 과세 사각지대에 놓여 있었다.

○창업주의 사망에 따른 상속세 조사 및 주식변동에 대한 통합조사 실시로 차명주식의 상속재산 누락을 원칙적으로 차단했다.

■관련법령 및 예규

○상증법 제45조의2 【명의신탁재산의 증여의제】

■조치한 사항

○차명주식 0,000억원 상속재산 가산 등 상속세, 증여세 등 000억원 추징

8. 재산가치 증가에 따른 증여이익 과세

■적출 요지

그룹 사주로부터 차입한 자금으로 사주 자녀들이 취득한 주식이 2년 내에 코스닥 상장되어 막대한 이익을 얻은 사실 확인. 재산가치 증가에 따른 이익의 증여로 과세

■조사내용

○사주의 자 최○○ 외 3인이 부 최◊◊로부터 5000만원의 자금을 차입해 총 10,000주를 취득 후 분할과 무상증자로 상장 전 250,000주로 증가

○2년 이내라는 짧은 기간 동안 부 ◊◊이 지배하는 법인이 무상증자 등을 통해 주식수를 증가시키고 코스닥시장에 상장한 점에 착안

■관련법령 및 예규

○상증법 제42조의5 【재산취득 후 재산가치 증가에 따른 이익의 증여】

■조치한 사항

○재산가치 증가에 따른 증여이익 증여세 00억원 부과

9. 주식 또는 출자지분의 상장 등에 따른 이익의 증여 과세

■적출 요지

상장 전 특수관계자에게 법인의 주식을 증여한 후, 해당 법인이 상장함에 따라 발생한 특수관계자가 얻은 이익에 대해 증여세 과세

■조사내용

○사주 ○○○의 자녀 △△△, ◊◊◊는 2013년부터 2014년까지 특수관계자 3인으로부터 해당 법인의 주식을 증여받았고, 해당 법인이 2015년 유가증권시장에 상장됨에 따라 자녀 2인은 주식상장에 따른 증여이익 무신고

○증여받은 피합병법인의 주식도 해당 법인의 합병신주로 대체된 것으로 상증법 제41조의3에서 규정한 증여로 취득 주식에 포함

■관련법령 및 예규

○상증법 제41조의3 제1항, 대법2008두2330(국승, 합병신주는 합병구주의 대체물에 불과)

■조치한 사항

○탈루 증여이익 00억원에 대해 증여세 00억원 부과

10. (감자) 취득가액 과다계상을 통한 의제배당 회피 과세 사례

■적출 요지

사주일가의 유상감자 시 취득가액 과다계상으로 의제배당소득을 회피한 혐의에 대해 취득가액과 관련된 이전 조사결정문 항소심이 장기화되어 국가 패소할 경우 부과제척기간 경과로 세수일실의 우려가 있어 즉시 주식변동조사 착수로 소득세 과세

■조사 내용

○(주)◊◊의 지배주주인 △△일가(사주일가)가 부의 이전을 위해 형식적으로 (유)○○○을 인수해 자녀 등에게 편법적으로 부를 이전시켜 증여세 000억원 과세(→불복)

- (유)○○○의 유상감자 시 감자대가를 취득가액과 동일한 금액으로 지급했다고 하여 의제배당 소득 미발생으로 처리(취득가액→세무조사 시 결정된 1주당 평가액으로 적용)

*의제배당 시 1주당 취득가액:당초분 @00,000원 → 조사결정 @000,000원

○불복에서 패소할 경우 의제배당의 취득가액은 당초분으로 부과제척기간 임박으로 고액일실 우려 있다는 정보를 입수해 즉시 세무조사 착수하여 국패 확정과 동시에 소득세 과세

■관련법령 및 예규

○소득세법 제17조 【배당소득】

■조치한 사항

○의제배당 취득가액 과다계상분 000억원에 대해 소득세 00억원 추징

Ⅱ. 감사 지적 사례

1. 특수관계인 저가양도에 대한 부당행위계산 부인 적용 누락

■지적 요지

특수관계인의 저가양도에 대해 부당행위계산 규정 미적용으로 양도소득세 과세 누락

■법령 및 규정

○상증법 제35조 【저가양수 또는 고가양도에 따른 이익의 증여】

○소득세법 제101조 【양도소득의 부당행위계산】

■지적 내용

○특수관계인의 저가양도에 대해 증여세 뿐만 아니라 양도자에게 부당행위계산 규정을 적용해 확인된 시가로 양도차익을 재계산해 양도소득세를 과세해야 하나, 관련 규정 검토 소홀로 양도소득세 과세 누락

■유의해야 할 사항

○개인 간의 시가를 부인한 거래에 대해서 해당 시가는 양수자의 증여이익을 구성할 뿐만 아니라, 양도자의 양도가액 또한 재계산 대상임을 유념해야 하며, 해당 증권거래세 과세표준에도 경정된 과세표준이 사용된다.

<개인이 주식을 저가양도한 경우>