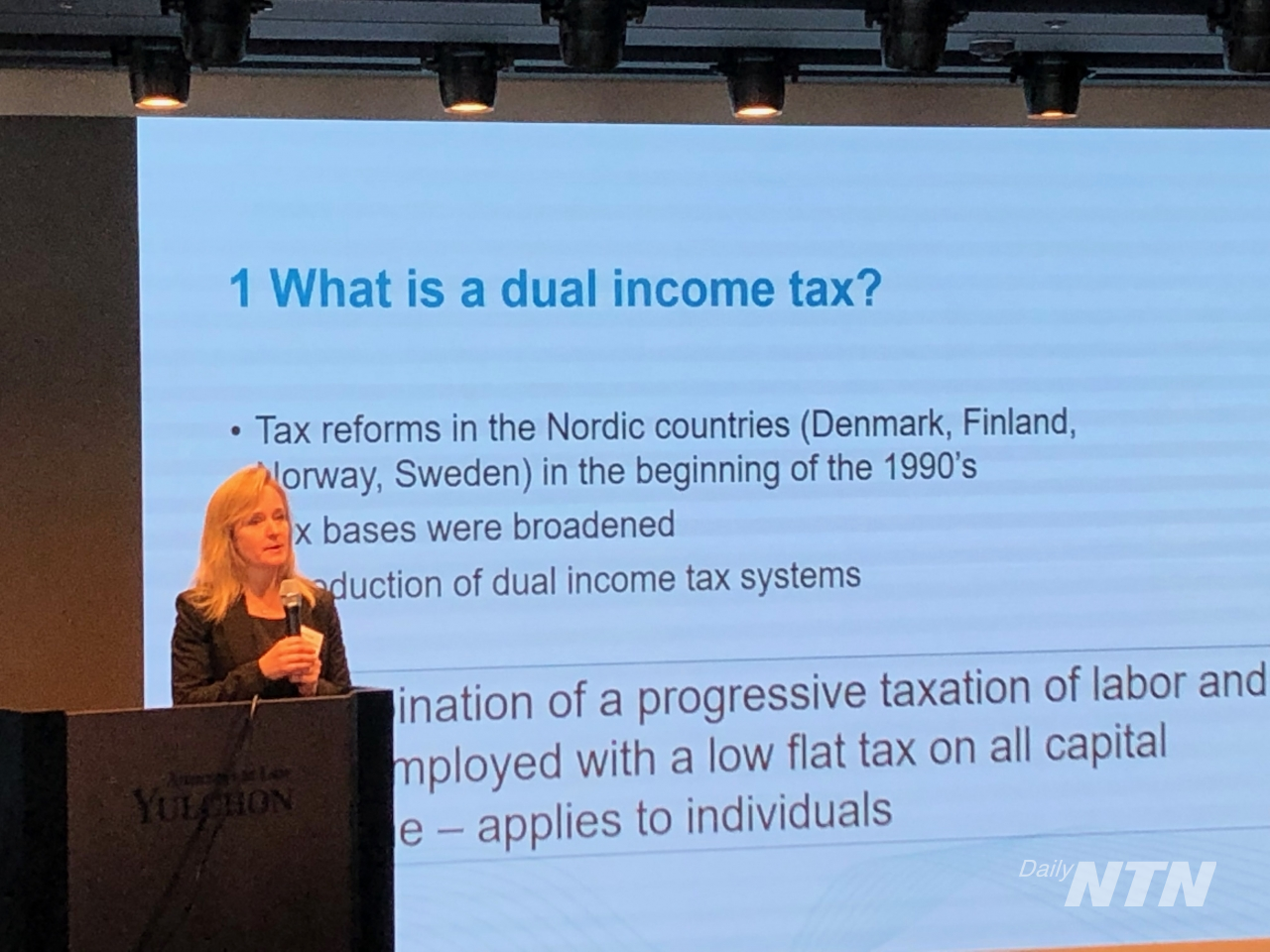

세금을 낼 수 있는 능력에 따라 누진세율을 적용하는 세목을 근로소득으로 특정하고 배당 등 자본소득에 대한 낮고 단일한 세율로 과세하는 ‘이원적 소득세제’는 모든 종류의 자본소득 과세에 용이하다는 주장이 제기됐다.

특히 이런 이원적 소득세제를 도입하면 자본소득의 세원을 넓힐 수 있으며 기업들이 자본소득세율이 낮은 나라로 이전하려는 유인도 막을 수 있다는 주장이다.

스웨덴 외레브로 대학교의 엘리노어 크리스토퍼슨(Eleonor Kristoffersson) 교수는 한국납세자연합회가 17일 스웨덴 조세제도 이해를 주제로 개최한 제2차 납세자 포럼 주제발표에서 “능력에 따라 많이 버는 사람이 누진세율로 더 많은 세금을 낼 수 있다면 공평과세가 실현되고 ‘응능부담 원칙’도 관철된다”면서 이 같이 밝혔다.

엘리노어 교수는 그러나 “고율의 누진세율을 적용받는 근로소득자들이 가급적 자신의 소득을 배당 등의 자본소득으로 전환하려고 세무전략을 세우는 것 때문에 세법이 복잡해 지는 단점이 있었다”고 지적한 뒤 “국세청이 인터넷을 이용한 전자 신고 인프라를 잘 구축, 세법을 모르는 사람도 세금에 대해 잘 이해하고 신고납부할 수 있게 돼 단점이 극복됐다”고 밝혔다.

조세법학을 전공한 엘리노어 교수는 자영업자나 동업사업자, 유한책임회사, 상장회사 등의 종사자와 투자자들에게 부과되는 세금들의 원리를 규명하고 단순히 기업 크기에 따라 세 부담을 달리하는 세제보다는 세원의 성격에 따라 세율을 정하는 원리적 측면을 중시하는 ‘중립성’을 스웨덴 소득세제의 중요 원리로 여겼다.

한편 엘리노어 교수는 스웨덴이 2004년에 상속증여세를, 2007년 부유세를 각각 폐지한 배경과 경과도 설명했다.

그는 “상속세와 부유세는 통상 비즈니스에 비생산적이라는 것이 스웨덴 국민들의 결론”이라며 “이케아 등에서 확인된 바, 특히 두 세금은 모두 국내 자본을 해외로 내몰았다”고 설명했다.

그는 특히 자본 보유세의 일종인 부유세는 세 부담이 너무 버거운 나머지 납세자들로 하여금 자신의 주거용 주택마저 팔아치우도록 유도했다고 평가했다. 이밖에 상속세와 부유세가 국가재정에 대한 기여도가 낮고 추후 다시 도입될 가능성도 낮은 점 등을 폐지 사유로 꼽았다.

엘리노어 교수는 다만 스웨덴이 기업 규모 등이 아닌 세원의 성격을 중심으로 원리적인 세제를 모색함에 따라 납세자들이 세율이 높은 근로소득에서 배당과 같이 세율이 낮은 자본소득으로 이전하려는 계획(tax planning) 유인이 생겼다는 점을 지적했다.