[특별기고] 관세청 박진헌 차장

| ||

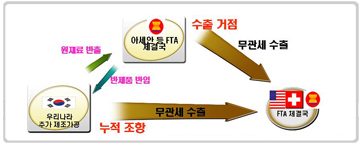

세번째로 “해외 현지공장 비즈니스 모델”(모델 3)은 해외 현지공장을 생산거점으로 하여 우리나라에서 원부자재를 현지 생산국가로 수출하여 완제품 신발을 제조한 후 그 나라가 FTA를 체결한 상대국으로 직접 수출하거나, 현지 해외공장에서 생산한 반제품을 우리나라로 재수입한 뒤 국내에서 완제품 신발을 생산하여 우리나라와 FTA를 체결한 나라로 수출하는 모델이다. 우리나라에서 신발 원부자재를 말레이시아 현지공장으로 수출하여 그 곳에서 완제품 신발을 만들어 미국으로 수출할 경우, 수출입시 관세 부담을 경감할 수 있다. 예를 들어, 말레이시아 현지공장으로 신발 1켤레를 생산시 반입되는 원부자재 가격을 미화 8불이라고 가정하고 그 곳에서 완제품 신발을 만들어 미국으로 수출시 현재 협상이 진행중인 미국-말레이시아 FTA를 활용한다고 가정하면 최대 5.5불의 수출단가 하락 효과를 기대할 수 있다.

이와 같이 우리나라가 체결한 FTA 및 해외 현지공장이 있는 국가가 체결한 FTA를 최대한 유리하게 활용하기 위해서는 무엇보다도 생산거점의 배치와 각 FTA에 규정하고 있는 원산지결정기준을 충족할 수 있도록 원부자재 구입경로를 고려하여야 한다.

우선 생산거점의 배치 측면에서, 해외 공장을 FTA 체결국 또는 개성공단으로 변경하는 것이 하나의 방법이 될 수 있다. 노동집약적 성격을 지닌 신발산업의 특성상 원가절감을 위해서는 인건비가 유리한 곳에 공장이 입지해야 할 것이다. 우리나라와 FTA를 체결한 국가에 해외 현지공장을 설립하는 것이 좋은 이유는 우리나라에서 원재료가 해외 현지공장으로 수출될 때와 현지공장에서 생산된 완제품을 다시 우리나라에 수입하거나 그 나라가 FTA를 체결한 국가로 수출할 경우에 효과가 크기 때문이다. 또한 개성공단 생산제품이 싱가포르, 유럽자유무역연합(EFTA), 아세안과의 FTA에서 한국산으로 인정받을 수 있기 때문에 개성공단에 진출하는 것도 FTA를 적극 활용하는 하나의 방법이 될 것이다.

또한 관세절감, 수출단가 하락 등의 FTA 혜택을 받기 위해서는 “원산지결정기준”이 충족되도록 원부자재의 구입경로를 고려하여야 한다. 원산지결정기준은 수출물품이 한국산으로 인정받아 FTA 특혜관세를 적용받기 위한 요건으로서 각 FTA별로, 물품별로 각각 상이하게 규정되어 있다. 따라서 완제품의 생산에 투입되는 원부자재가 각 FTA의 품목별 원산지 규정에서 정하는 기준을 충족하지 못하는 경우에는 동 기준을 충족시킬 수 있도록 구입경로의 변경이 필요하다.

관세청과 부산세관은 앞으로 신발업체를 대상으로 동 FTA 비즈니스 모델에 관한 설명회를 실시할 계획이며, 유관 경제단체에도 동 모델을 홍보하여 관련 업체가 이를 활용할 수 있도록 할 예정이다. 관세청은 명실공히 FTA이행을 전담하는 기관으로서 우리 기업의 FTA 전략적 활용을 지원하는 적극적인 노력을 기울여 나갈 것이다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

jcy

다른기사 보기